In un precedente articolo sul rendiconto trimestrale abbiamo evidenziato come sia imprescindibile per una piccola/media impresa dotarsi di un sistema di reportistica che, almeno con frequenza trimestrale, mostri la situazione e l’andamento prospettico dell’attività.

La necessità di istituire una procedura che preveda la predisposizione e l’archiviazione di un Rendiconto trimestrale – oltre che rispondente ai criteri di corretta economia d’azienda – costituisce un presupposto imprescindibile per dimostrare che l’impresa si è attivata per dotarsi di quegli assetti organizzativi, amministrativi e contabili che la Legge richiede (ci si riferisce al D. Lgs. 12.1.2019 n. 14 che ha integrato l’ art. 2086 includendo il 2° comma: L’imprenditore, che operi in forma societaria o collettiva, ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi e il recupero della continuità aziendale).

Archiviazione e custodia dei Rendiconti trimestrali

I fascicoli della “Rendicontazione trimestrale”dovranno essere stampati, analizzati ed archiviati insieme alle altre scritture contabili d’azienda per essere a disposizione di chi un domani dovesse chiederne visione: nel caso di imprese dotate di più amministratori sarebbe il caso di formalizzarne l’approvazione in un apposito consigli di amministrazione; qualora si sia in presenza di un amministratore unico/imprenditore si suggerisce di apporre la sottoscrizione ad ogni fascicolo.

Forma e contenuto del Rendiconto trimestrale

Riteniamo che il contenuto minimale del Rendiconto periodico deva presentare i seguenti documenti:

- Relazione descrittiva della situazione economica, patrimoniale e finanziaria dell’impresa con evidenza degli eventi significativi intercorsi dalla relazione precedente e dei commenti dell’andamento del periodo osservato, e del rispetto degli obiettivi annuali;

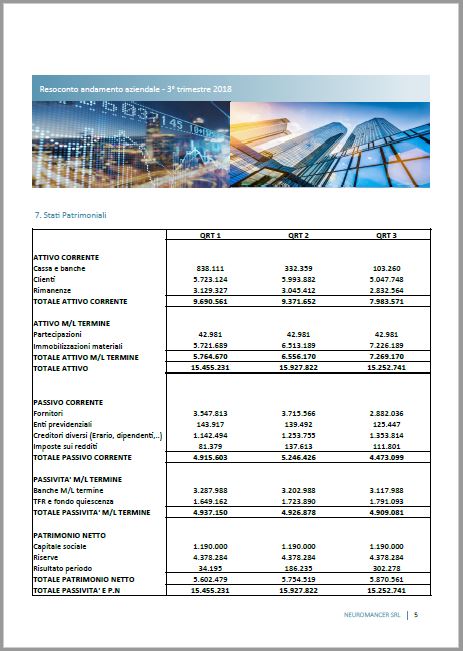

- Presentazione degli Stati patrimoniali dell’anno in corso, comparati all’anno precedente:

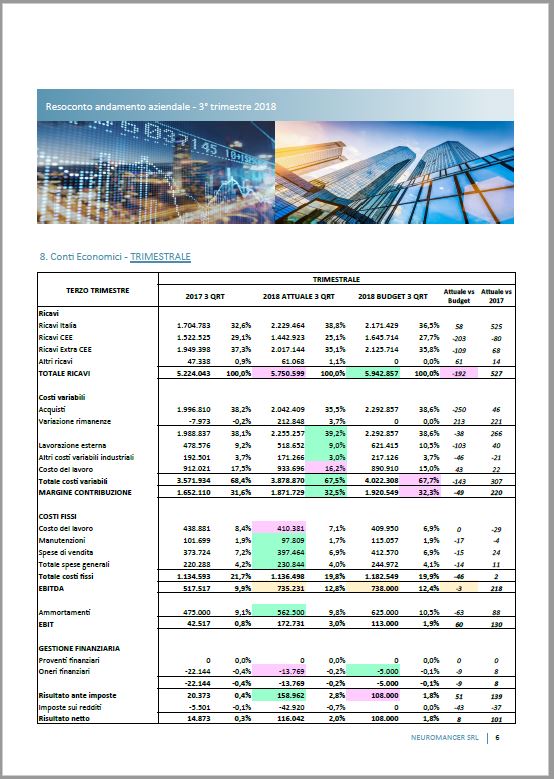

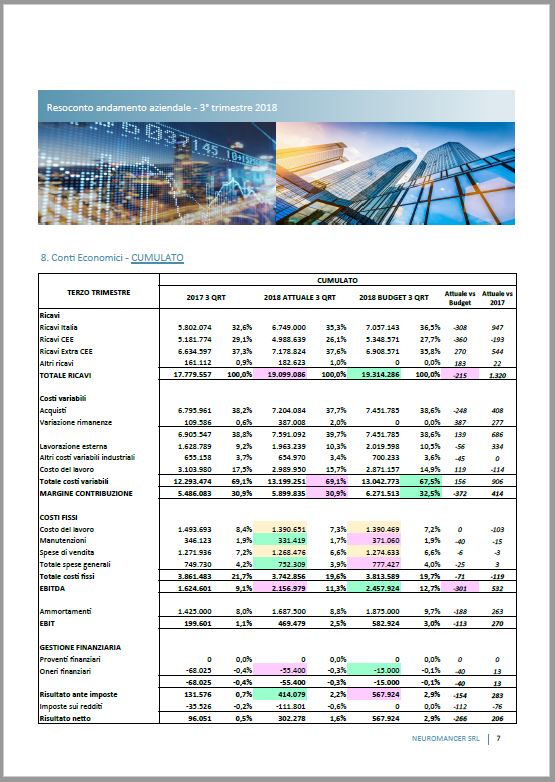

- Presentazione dei Conti economici dell’anno in corso comparati all’anno precedente e al conto economico previsionale

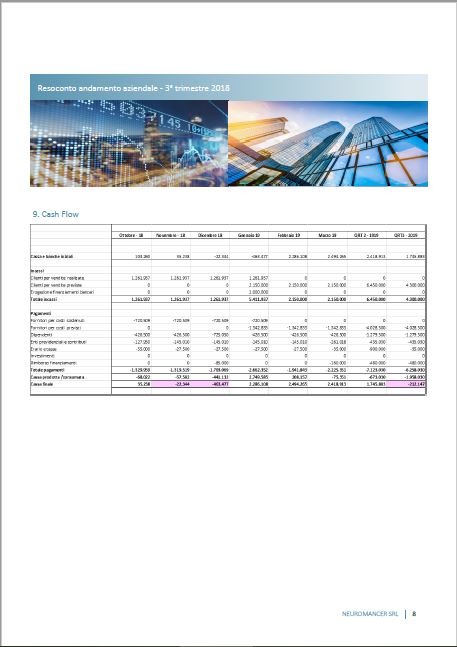

- Presentazione dei Flussi di cassa previsionali a seguire dodici mesi.

Esempio di Rendiconto Trimestrale

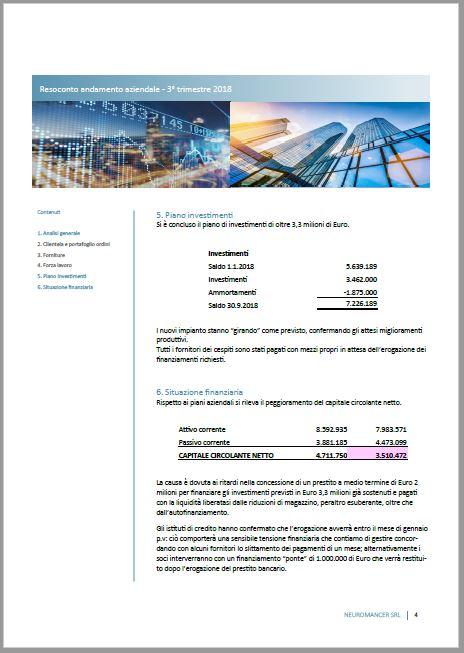

Di seguito si presenta un esempio di Rendiconto trimestrale.

Si noti come poche righe descrittive della situazione d’impresa e dei suoi numeri economici/finanziari trimestrali forniscano un quadro ben preciso dell’impresa.

Il caso presentato è relativo ad un’impresa immaginaria, ma potrebbe essere in tutto e per tutto quello applicabile in un contesto reale (puoi scaricale la presentazione pdf cliccando QUI o in word cliccando QUI ).

Si sottolinea che, sapendo come fare, predisporre il resoconto è facile (come si potrà verificare leggendo i nostri articoli), costa poco (è sufficiente che la contabilità sia aggiornata) e nello spazio di poco tempo (due/tre trimestri) non se ne potrà più fare a meno.

Anzi, col passare del tempo l’imprenditore arricchirà i contenuti del fascicolo indicando ai redattori del documento le ulteriori informazioni che ritiene utile rappresentare, inserendo prospetti, grafici, statistiche e tutti i kpi più importanti.

Già solo il processo di predisposizione e analisi dei numeri costituisce un fortissimo presidio di controllo.

Lo strumento è inoltre formidabile nella tenuta del rapporto con clienti, fornitori e banche, dimostrando il grado di conoscenza che l’imprenditore possiede dei meccanismi di impresa e nella sicurezza derivante dalla visione dell’evoluzione del proprio business.

Negli articoli che seguiranno si darà una più ampia descrizione di come possano essere predisposti i vari “capitoli” del fascicolo, inserendo quando disponibili i link per scaricare file via via richiamati che il lettore potrà utilizzare a suo piacimento e discrezione.