Il rendiconto trimestrale nelle PMI

Il rendiconto trimestrale nelle pmi: fotografia obbligatoria dell’andamento aziendale – 1

Quando l’imprenditore, piccolo o

medio che sia, impara e si abitua a leggere i numeri che mostrano l’andamento

della propria azienda non riesce più a farne a meno.

Il rito della analisi numerica

diventa anzi un appuntamento irrinunciabile: con cadenza periodica, sia essa

mensile, bimestrale, trimestrale, i reparti amministrativi consegnano il Fascicolo

Informativo dell’andamento d’impresa (“Reporting Package”)

per esaminare, discutere e decidere l’andamento aziendale.

Predisporre il Reporting Package:

- È facile e costa poco;

- E’ essenziale per controllare come va la

propria azienda e anticipare per tempo le problematiche e

le possibili soluzioni; - Costituisce conforto per soggetti

quali banche, organi di controllo, ecc. che si sentono più rassicurati dalla

consapevolezza dell’imprenditore sulla situazione aziendale; - E’ un presupposto per attestare la sussistenza

degli assetti organizzativi, amministrativi e contabili adeguati

alla natura dell’impresa e alle sue dimensioni, come previsto dalla Legge e

dall’Economia d’azienda.

Costruire il Reporting Package

è veramente facile e poco costoso quando il personale

amministrativo è dotato delle conoscenze e dell’elasticità indispensabili.

Anche se i dati inseriti nel

Package devono essere rigorosamente attendibili, la precisione richiesta non è

quella che caratterizza la costruzione del bilancio di fine anno: ai

responsabili amministrativi serve

abitudine e sicurezza nell’utilizzare stime ed acquisire con l’esercizio

la sensibilità per capire la ragionevolezza dei

valori del report.

Indispensabile è aver preliminarmente predisposto una

situazione economica previsionale per l’anno in corso, senza la quale il

processo di analisi e di controllo dei numeri effettivi è molto più debole.

E’ un processo che richiede un

minimo di esperienza ma che si impara molto in fretta utilizzando pochi e

rigorosi principi da seguire.

Molto utile, all’inizio, sarà

disporre di un sostegno formativo per cogliere le malizie e le scorciatoie per

arrivare ai risultati.

Nonostante le riserve dei più

esperti, molto utile è l’utilizzo di excel (o di fogli elettronici simili) per

la praticità ed immediatezza di utilizzo: in particolare per le (tante) medie e

piccole imprese che non dispongono di sistemi contabili complessi.

Un Reporting Package minimamente efficace dovrebbe:

- Essere predisposto con frequenza almeno

trimestrale; - Essere pronto non oltre 30/40 giorni

dalla fine del periodo rappresentato (il report a marzo 2020 deve essere

analizzato e discusso non oltre il 10 maggio); - E’ corredato da una breve parte illustrativa

dell’andamento aziendale intercorrente tra il periodo in corso e quello

precedente, individuando e commentando gli “Indici di

andamento aziendale” (K.P.I. Key

Performance Indicators) - Comprendere i seguenti prospetti

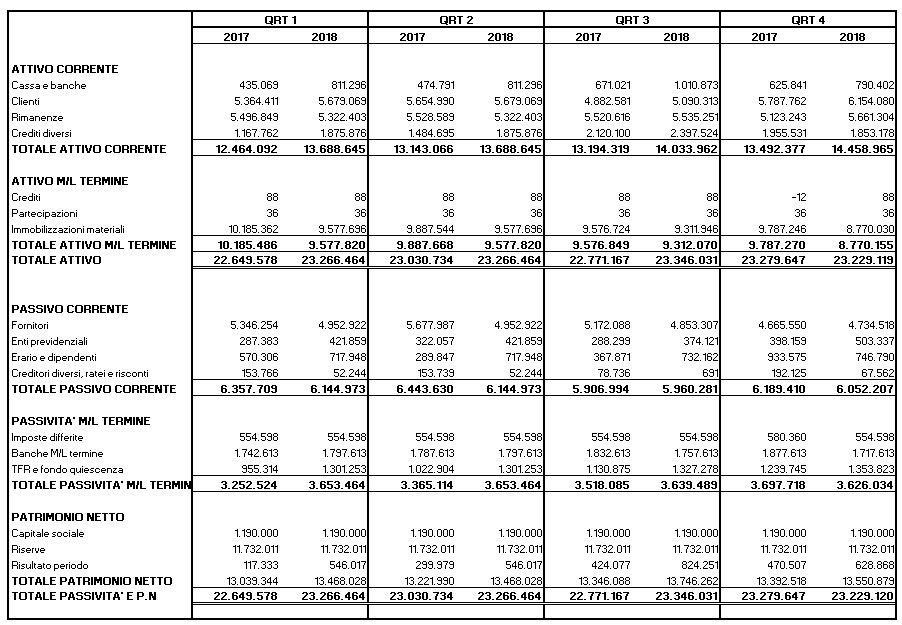

a.Stati patrimoniali dell’anno in corso, comparati all’anno precedente:

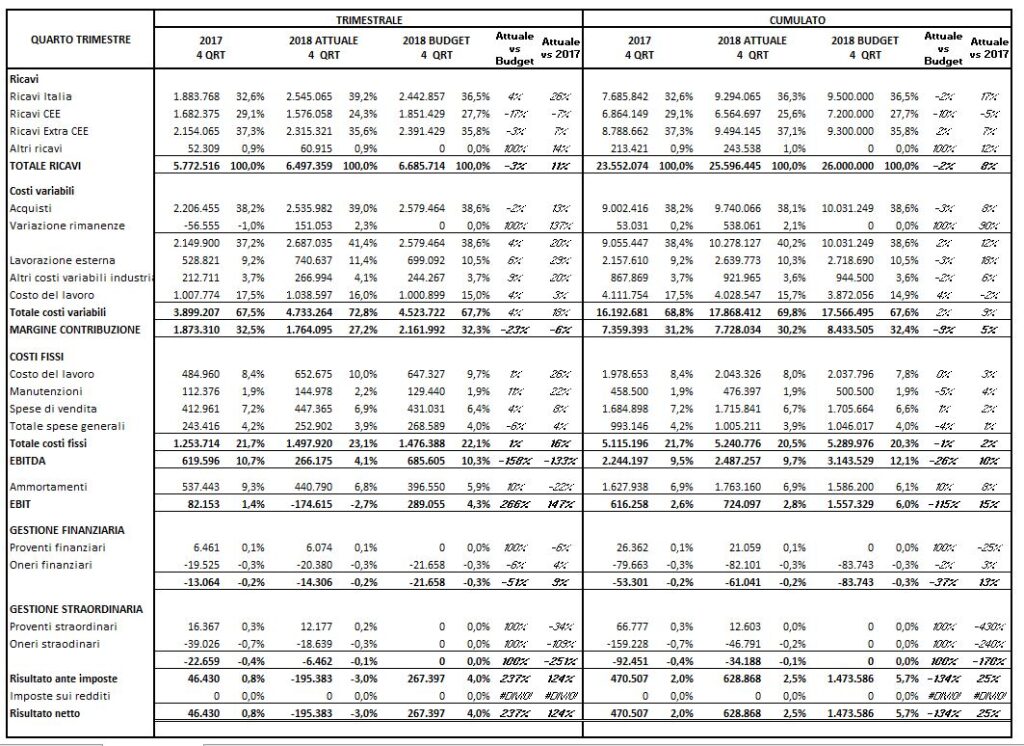

b. Conti economici dell’anno in corso comparati all’anno precedente e al conto economico previsionale

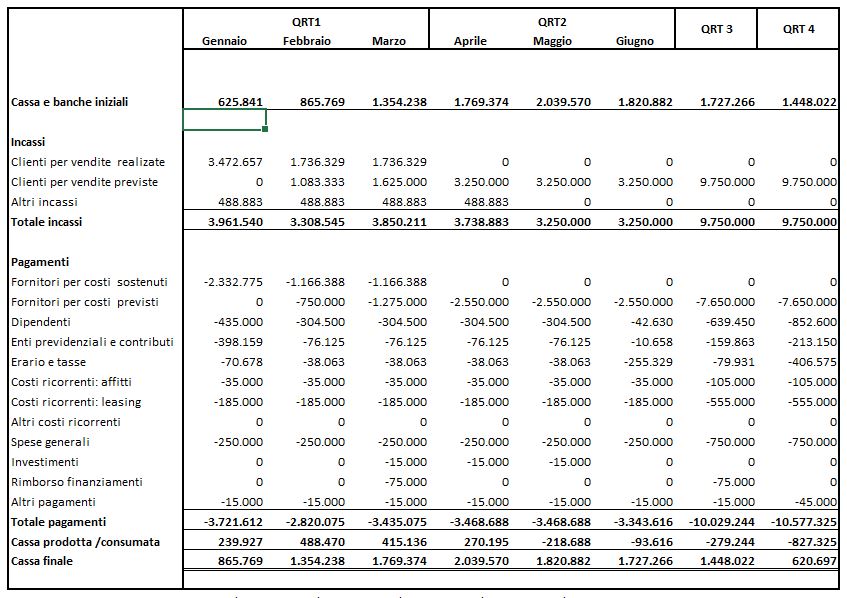

c. Flussi di cassa previsionali a seguire dodici mesi.

Questi prospetti si

caratterizzano per la facilità di predisposizione se la contabilità generale

della media/piccola impresa è aggiornata: disponendo della situazione contabile

trimestrale (“bilancio di verifica”) ed inserendo extra contabilmente in un apposito

foglio excel le principali stime (rimanenze, ammortamenti, ratei costo del

lavoro, imposte, ecc.) il gioco è fatto.

Il controllo della ragionevolezza

dei valori è agevole disponendo dei valori dell’anno precedente, e di quelli

previsti, entrambi utilizzabili a fini di comparazione.

Sul punto “previsioni”, gli

esperti sanno quanto sia complesso ed articolato il processo di costruzione di

un budget. Nel caso delle medie e piccole aziende, tuttavia, mostra l’utilità

di costruire schemi semplificati di budget, costituiti da modellizzazioni

aritmetiche facili da costruire con il foglio elettronico che, pur

semplificate, offrono comunque una buona chiave di analisi dell’andamento

aziendale e di come si sviluppino i valori d’impresa.

La difficoltà, in quanto richiede

più mestiere e conoscenza delle metodologie contabili, è costruire stati

patrimoniali previsionali: basterà predisporre un buon prospetto dei flussi di

cassa dispensandosi dalla previsione patrimoniale, tant’è che non ne prevediamo

l’inclusione nel package (per il principio di maggior costo dello strumento

rispetto all’utilità del medesimo).

Ultima notazione, dettata

dall’esperienza: i lettori del package tendono a concentrarsi sui conti

economici e meno sui valori patrimoniali.

E’ importantissimo invece saper

leggere unitariamente le informazioni: la situazione patrimoniale la

rappresentazione statica della ricchezza aziendale in una certa data, quella

reddituale mostra l’andamento dell’impresa in chiave dinamica.

I valori di stato patrimoniale e

di conto economico sono intimamente intrecciati, e se i valori sono coerenti

tra loro si ha un notevole rafforzamento della loro attendibilità, anche se,

peraltro, la lettura dei dati in questa chiave necessità di capacità specifiche

del lettore.

Nei prossimi articoli mostreremo:

- un

esempio/proposta di contenuto e forma di Reporting Package; - uno

guida per i commenti alla situazione trimestrale gli “Indici di andamento

aziendale” (K.P.I. Key Performance

Indicators) - come

predisporre un conto economico previsionale finalizzato al controllo; - come

costruire i prospetti trimestrali di stato patrimoniale e conto economico

partendo dalla situazione contabile; - come

costruire un prospetto dei flussi di cassa.