La determinazione del fabbisogno di liquidazione può essere effettuata nel modo seguente.

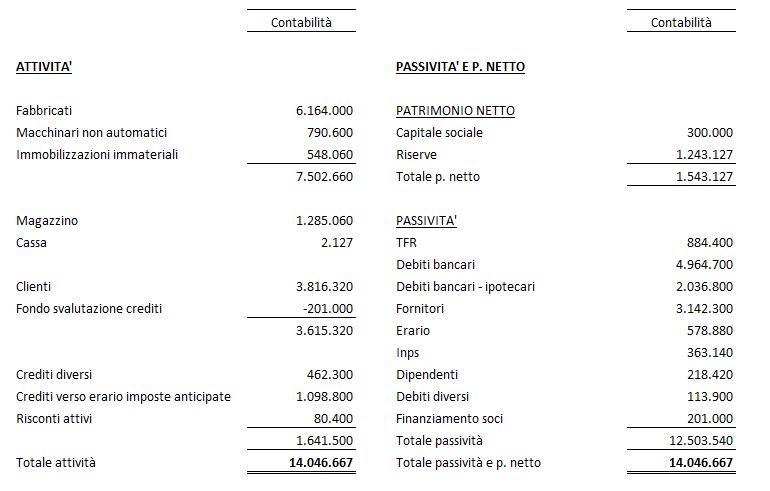

Il primo passo è la predisposizione di una situazione contabile patrimoniale della società, che deve essere aggiornata alla data più recente possibile.

Di seguito ne esponiamo una predisposta a titolo di esempio:

Il secondo passo si attua trasformando la situazione patrimoniale contabile, redatta con principi contabili di funzionamento, in situazione patrimoniale di liquidazione, con le attività espresse in termini di possibile realizzo, le passività comprendenti tutti gli oneri per la relativa estinzione, inserendo inoltre la previsione dei costi da sostenere per la liquidazione.

Nel mondo “reale” questa operazione richiede notevole capacità estimativa, ma è soprattutto l’esperienza sul campo che indirizza l’analista: in linea di principio, non si sbaglia mai ad abbattere i valori degli attivi con decisione; i costi imprevisti emergono sempre, mentre le entrate impreviste sono rare.

L’esperienza porta a svalutare “a tappeto” i valori delle immobilizzazioni materiali ed immateriali, delle rimanenze e dei crediti verso clienti. Per quanto riguarda il ricorso a stime di esperti (tipiche quelle delle immobilizzazioni materiali, si faccia riferimento a quelle che espressamente richiamano a “valori di liquidazione”, significativamente inferiori a quelli di mercato”).

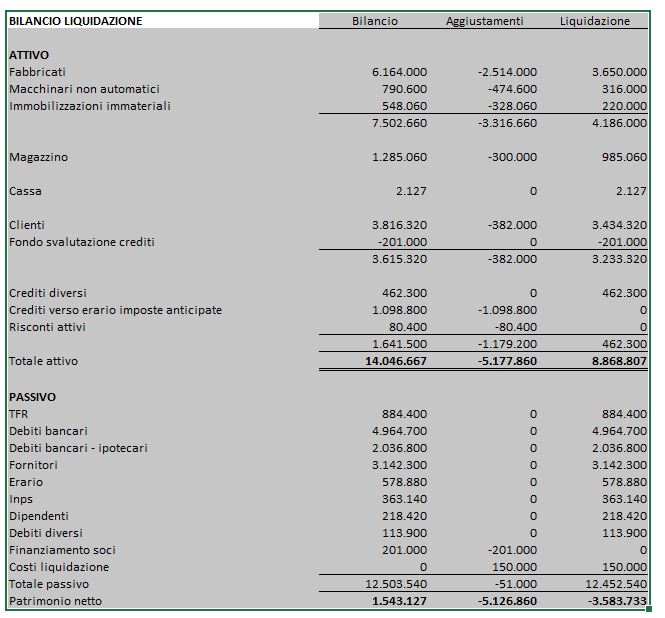

La situazione patrimoniale contabile precedentemente esemplificata è stata oggetto dei seguenti aggiustamenti:

1) Inserimento dei valori dei fabbricati secondo i valori di realizzo stimati secondo criterio di vendita in tempi rapidi: il valore contabile pari a 6.164.000 viene ridotto a 3.650.000;

2) Idem per valori dei macchinari, da 790.600 a 316.000;

3) Idem per immobilizzazioni immateriali (es: marchi e brevetti) da 548.000 a 220.000

4) Abbattimento delle rimanenze, da 1.285.060 a 985.060;

5) Adeguamento del valore dei crediti clienti, depurato dalle partite non esigibili: il valore scende da 3.615.320 a 3.233.320;

6) Azzeramento integrale del credito per imposte anticipate, da 1.098.800 a zero;

7) Eliminazione integrale della voce risconti attivi, da 80.400 a zero;

8) Azzeramento della voce passiva “finanziamento soci”;

9) Inserimento della previsione dei costi di liquidazione previsti (tipicamente, compenso liquidatore, costi gestione contabilità, altri costi operativi, ecc.).

Visti i fini dello scritto, non sono state considerate le variabili di imposizione fiscale su plus/minusvalori la cui analisi deve essere svolta in ogni situazione reale.

Tenuto conto dei valori stimati, si procede alla riformulazione della situazione patrimoniale di liquidazione.

Ponendosi sempre il problema della verifica di non “perdere per strada” valori, il consiglio è quello di utilizzare sempre calcoli su fogli di lavoro tipo “excel” per verificare ogni volta la quadratura dei numeri pre e post rettifica.

Nell’ esempio che segue (il foglio excel sottostante può essere scaricato cliccando QUI) si è trascritta la situazione patrimoniale contabile nella prima colonna del foglio; nella seconda colonna del foglio sono inserite le rettifiche; nella terza colonna sono evidenziati i valori di liquidazione.

Come si può osservare, l’effetto delle rettifiche apportate è stato quello di ridurre il valore positivo del patrimonio netto contabile, pari ad euro 1.543.127, ad un deficit di liquidazione di (meno) 3.583.733.

In uno dei prossimi articoli questo esempio verrà ripreso per mostrare come si possa calcolare una proposta di stralcio del passivo da prospettare ai creditori per una transazione da condursi per la chiusura delle pendenze.