Costruisci un conto economico semplice con Excel

E’ facile identificare il punto di pareggio di una attività aziendale.

Excel è un potentissimo strumento di calcolo da utilizzare anche per la progettazione di analisi e simulazioni numeriche in campo aziendale.

Anche chi non si dedica professionalmente alla predisposizione di simulazioni finanziarie, può facilmente ottenere ottimi risultati applicando poche, semplici, indicazioni: vediamo come.

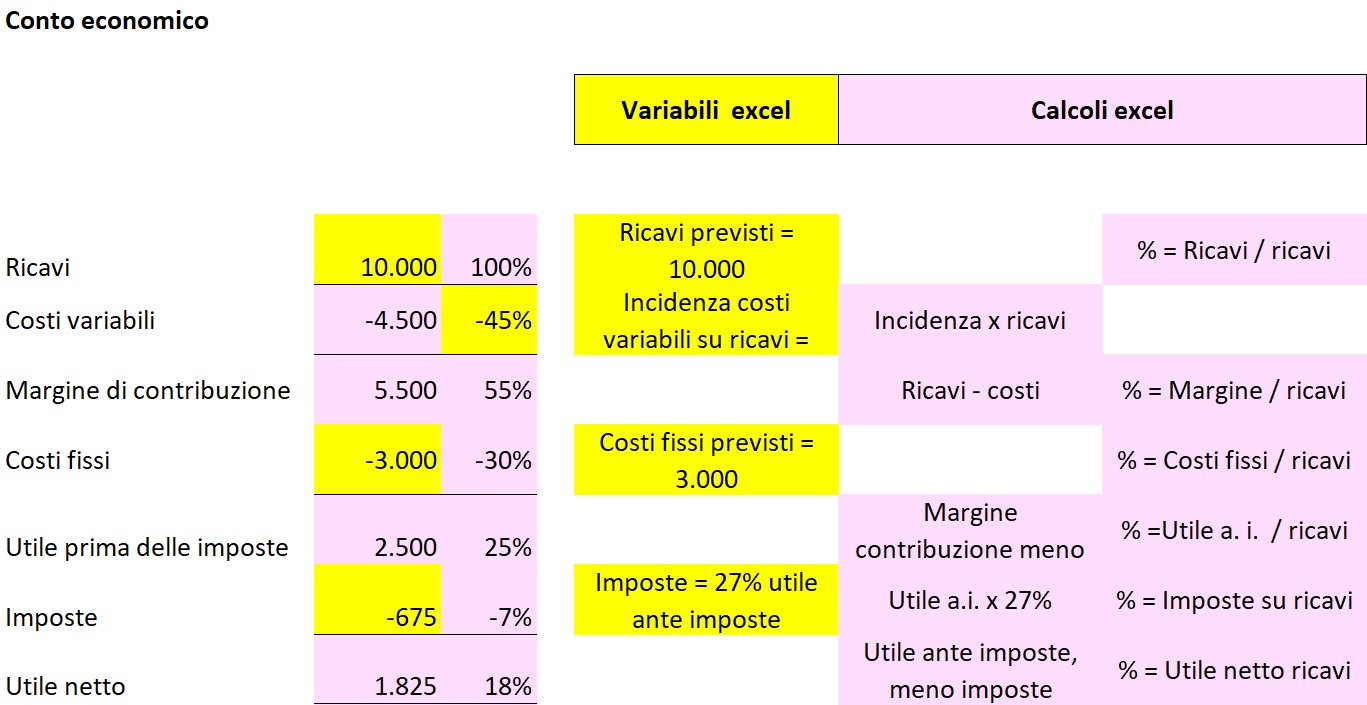

Si esamini uno schema semplice di conto economico strutturato a cascata partendo dai ricavi e detraendo in sequenza i costi variabili, i costi fissi e le imposte.

Il risultato sarà l’utile (o la perdita) netta.

Nel conto economico sono poi evidenziati i “subtotali” margine di contribuzione (uguale a ricavi meno costi variabili), utile prima delle imposte (margine di contribuzione meno costi fissi), ed utile netto (dopo le imposte).

I ricavi sono costituiti dai valori delle vendite.

I costi variabili sono quei costi che variano al variare dei ricavi: ne sono esempi, in un’azienda produttiva, il costo delle materie prime, il costo dei trasporti, il costo delle provvigioni da pagare alla rete vendita per gli ordini acquisiti dalla clientela: più vendo, più materiale devo comprare, più alte sono i costi di trasporto, più alte sono le provvigioni.

I costi fissi sono quelli che non variano al variare dei ricavi: si pensi al costo dell’affitto dei locali utilizzati, al costo del lavoro della struttura amministrativa, ecc.

Le imposte sono le tasse sui redditi d’impresa, stimate nell’esempio al 27% dell’utile tassabile (nell’esempio, l’utile di 2.500 Euro, tassato al 27%,comporta tasse per 675 Euro)

Frequentemente nella realtà aziendale l’incidenza dei costi variabili sui ricavi è un numero che si rivela costante anche per lunghi periodi; questa caratteristica può essere sfruttata efficacemente nella progettazione della tabella excel.

Riprendiamo il conto economico e affianchiamo ai valori monetari le rispettive incidenze sui ricavi, come segue:

Il prospetto mostra che i costi variabili sono pari al 45% dei ricavi.

Su questa base possiamo costruire un foglio excel strutturato inserendo le regole numeriche di seguito evidenziate.

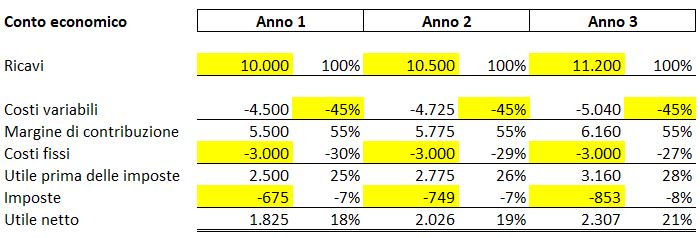

Con questo semplice foglio, i cui i costi variabili sono pari al 45% delle vendite, possiamo procedere al ricalcolo dei risultati aziendali in funzione delle previsioni di vendita.

Se l’analisi vuole verificare quale sarebbe il risultato aziendale in ipotesi che le vendite raggiungessero il traguardo di 12.000, si avrà la seguente situazione.

Lo schema può essere facilmente applicato per le previsioni su più periodi:

I valori su sfondo giallo sono le “variabili” del sistema che il costruttore del modello inserisce: il foglio excel ricalcola ogni volta i risultati.

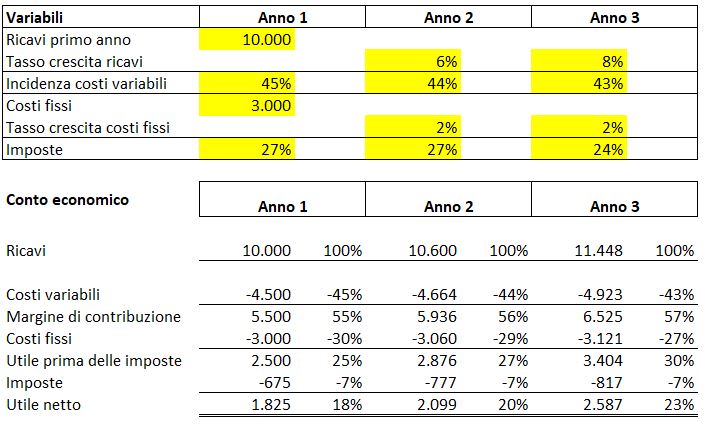

Lo schema è molto semplice, e il lettore può pensare che non sia in grado di rappresentare una complessa realtà aziendale.

In effetti, è necessario comprenderne molto bene le potenzialità che, legate alla flessibilità del foglio elettronico, possono dare risultati sorprendenti.

Il caso precedente si caratterizzava per il ricorso a poche variabili: vendite e incidenza costi variabili sulle vendite; costi fissi stabili; imposte fisse al 27%.

Ma le variabili possono essere molto più numerose:

- Definizione del trend annuo di crescita delle vendite;

- Previsione di miglioramento di produttività con riduzione percentuale dei costi variabili nel corso degli anni osservati;

- Trend di crescita dei costi fissi

- Cambiamento aliquote di imposta nel corso degli anni.

Anche nel caso che segue le “variabili” sono evidenziate su sfondo giallo.

Da una tabella molto semplice si è così passati a una tabella multifattoriale con possibilità infinite di combinazioni.

Utilizzando questi criteri è inoltre agevole calcolare il punto di pareggio, cioè il valore delle vendite che determina l’equilibrio economico.

Si procede per tentativi variando le vendite fino a che il valore del margine di contribuzione copre perfettamente i costi fissi (chi non ama i tentativi, può dividere il valore assoluto dei costi fissi per l’incidenza del margine ottenendo subito la cifra esatta).

Al di sotto dei ricavi di pareggio si perde; se il valore delle vendite è più alto si guadagna.

Chiunque fosse interessato alle tabelle excel utilizzate può richiederle CLICCA QUI

In un prossimo articolo si affronterà il caso di un conto economico ben più articolato di una realtà operativa.