Cosa deve fare un’ analista junior se vuole rappresentare il conto economico in un reale caso aziendale?

Sapendo dove “mettere le mani” e disponendo del tempo necessario è possibile ottenere buoni risultati già da un primo tentativo. In questo scritto illustriamo un esempio operativo che, nella nostra esperienza, richiede all’allievo che si avvicina alla tematica almeno una/due giornate di lavoro.

Via via che ci si familiarizza con il procedimento, i tempi di lavoro si ridurranno moltissimo, tant’è che nel caso esemplificato è normale impiegare non più di mezza giornata di impegno.

Il processo di analisi si articola nelle seguenti fasi:

- Costruzione del conto economico dell’azienda utilizzando i dati effettivi, riclassificandolo in schema di conto economico a ricavi/costi variabili/margine di contribuzione/costi fissi/risultato attività aziendale.

- Calcolo dei rapporti tra ricavi e costi variabili e i livelli dei costi fissi effettivi.

- Utilizzo dei parametri storici per simulare scenari futuri.

Per costruire un modello di rappresentazione economica si suggerisce di effettuare due passaggi:

- Studiare l’azienda attraverso l’osservazione delle sue caratteristiche;

- Far proprie le modalità di rappresentazione dei dati che l’azienda adotta.

Studiare l’azienda attraverso l’osservazione delle sue caratteristiche

Qualsiasi analisi si voglia effettuare, l’analista deve sempre studiare le caratteristiche essenziali dell’ “oggetto” osservato. In qualsiasi analisi, infatti, l’osservatore individuerà più facilmente la presenza di aspetti normali, o anomali, confrontando quello che vede con quello che si aspetta.

Se, per esempio, si sta analizzando un’impresa produttiva del settore Automotive ci si aspetterà la presenza di dotazioni importanti di macchinari e attrezzature, di forza lavorativa dipendente , di materie prime siderurgiche e plastiche, ecc.

Rappresentandosi mentalmente la realtà attesa, si identificheranno subito un primo gruppo di informazioni attese relative a materie prime (acciaio, plastiche, componentistica, ecc.), al lavoro, alle dotazioni di impianti e macchinari, ai servizi (energia, ricerca e sviluppo, informatica, controlli tecnici, ecc.).

D’altro canto, la rappresentazione ideale mette in grado l’analista di concentrarsi su quello che c’è, ma anche quello che dovrebbe esserci ma non è presente.

Si consideri il caso in cui non dovesse risultare in conto economico il costo del lavoro. L’analista osserva che il costo manca, mentre dovrebbe esserci. Conseguentemente, deve farsi dare spiegazioni confortanti. Una risposta plausibile potrebbe essere quella che il lavoro viene svolto da imprese esterne il cui costo non confluisce nel costo del lavoro.

Far proprie le modalità di rappresentazione dei dati che l’azienda adotta

L’ulteriore passaggio da compiere per capire quali valori compongono il conto economico è analizzare come l’azienda interpreta e rappresenta le proprie operazioni. Una fonte efficace e sistematica di informazioni è costituita dal sistema di contabilità generale.

Ogni sistema contabile, in qualsiasi lingua e paese, produce il documento chiamato “situazione contabile”, “bilancino” , “bilancio di verifica”, “trial balance”.

In questi prospetti sono elencati i “conti” nei quali sono registrati i valori aziendali. Il “bilancio di verifica”, nelle imprese di piccola/media dimensione, è l’elenco di tutti i valori d’azienda che l’impresa controlla per la gestione.

Si proceda così:

- Richiedere il “bilancio di verifica” dell’impresa dell’ ultimo esercizio (o, meglio, per gli ultimi due/tre esercizi;

- Riportare integralmente descrizione dei conti e dei valori su foglio Excel;

- Riclassificare i valori nella forma a scalare ricavi/costi variabili/costi fissi identificando le incidenze percentuali fra ricavi e costi (vedi articolo precedente);

- Confrontare le incidenze percentuali e i valori fissi tra gli esercizi;

- Modellizzare il conto economico “tipico” da utilizzare per progettare il modello di simulazione.

Ottenere i “bilanci di verifica” dell’impresa per gli esercizi passati

Il primo passo è quello di ottenere il bilancio di verifica: si tratta di un documento base del sistema di contabilità generale d’azienda. I bilanci di verifica possono avere forme grafiche diverse ma rispondono tutti alle stesse regole. Essi riportano i valori di contabilità aziendale distinti per segno (+/-, o dare/avere) che si pareggiano nei totali (totale +/dare = totale – / avere).

Generalmente, i bilanci di verifica sono strutturati in modo da mostrare prima le attività, poi le passività, quindi i costi ed infine i ricavi.

La parte di bilancio di verifica rappresentata è relativa ad alcuni costi: i saldi finali alla destra del tabulato mostrano i valori totali sostenuti nell’anno per le varie materie prime, ed i totali.

Non esistono regole statuite che stabiliscano il grado di dettaglio del “piano dei conti” della contabilità d’impresa, ma l’analiticità che lo contraddistingue deriva dall’esigenza conoscitiva che i contabili desiderano dominare e che, generalmente, è molto puntigliosa.

Già leggendo le descrizioni di bilancio di verifica l’analista recepisce le caratteristiche dell’impresa rappresentata. Nel caso esemplificato si intuisce che si tratta di un’ impresa dedita alla stampa grafica ( come si può dedurre dal tipo di materiali utilizzati). Si invita il lettore a scaricare e stampare l’intero bilancio di verifica , e poi leggerlo con curiosità ( clicca qui per scaricare il bilancio).

Riportare integralmente operazioni e valori su foglio Excel

Il secondo passo dell’ elaborazione dei dati è l’inserimento dei numeri in un file Excel. Di norma i sistemi contabili consentono l’ estrazione di descrizioni e numeri in Excel, si tratta di copiarli. L’inserimento deve essere accorto, in modo da consentire un agevole aggiornamento dei numeri con riscontro della correttezza dei subtotali.

Si consiglia di procedere utilizzando Excel suddiviso nelle cartelle:

- Foglio di inserimento dei dati di bilancio di verifica;

- Foglio di riclassifica analitica valori di bilancio;

- Foglio di presentazione risultati di sintesi.

Una volta concluso l’inserimento dati, verificare sempre che sia rispettata la quadratura numerica (attivo – passivo + costi – ricavi = 0; oppure attivo – passivo = costi – ricavi).

Nel foglio Excel scaricabile (clicca qui) , i valori del bilancio di verifica sono riportati nella cartella “bilver”.

- Riclassificare i valori di ciascun esercizio nella forma a scalare ricavi/costi/variabili/costi fissi identificando le incidenze percentuali fra ricavi e costi

La terza operazione da svolgere, la più faticosa, è quella di riclassificare i valori del bilancio di verifica nel conto economico riclassificato analitico.

In questo caso l’analista “crea” il proprio prospetto, posizionando i singoli valori nello schema strutturato come sequenza ricavi/costi/variabili/costi fissi.

Se la struttura del bilancio di verifica già individua gruppi di voci omogenee, tanto meglio: altrimenti bisogna esaminare le voci una per una.

Il suggerimento pratico in questo caso è di suddividere le voci come segue:

- Ricavi

- Costi variabili

- Costi variabili di produzione

- Costi variabili commerciali

- Altri costi variabili

- Margine di contribuzione (ricavi meno costi variabili)

- Costi fissi

- Costi fissi di produzione

- Costi fissi commerciali

- Costo del lavoro

- Spese generali e amministrative

- Ammortamenti

- Risultato della gestione tipica (Margine di contribuzione meno costi fissi e ammortamenti

- Gestione finanziaria

- Gestione Straordinaria

- Imposte

- Risultato netto delle imposte

Si tenga costante attenzione a che i totali dei valori del bilancio di verifica corrispondano ai valori del conto economico riclassificato analitico.

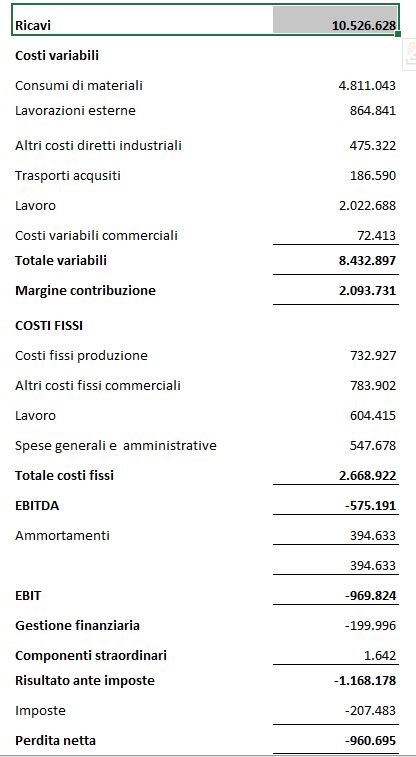

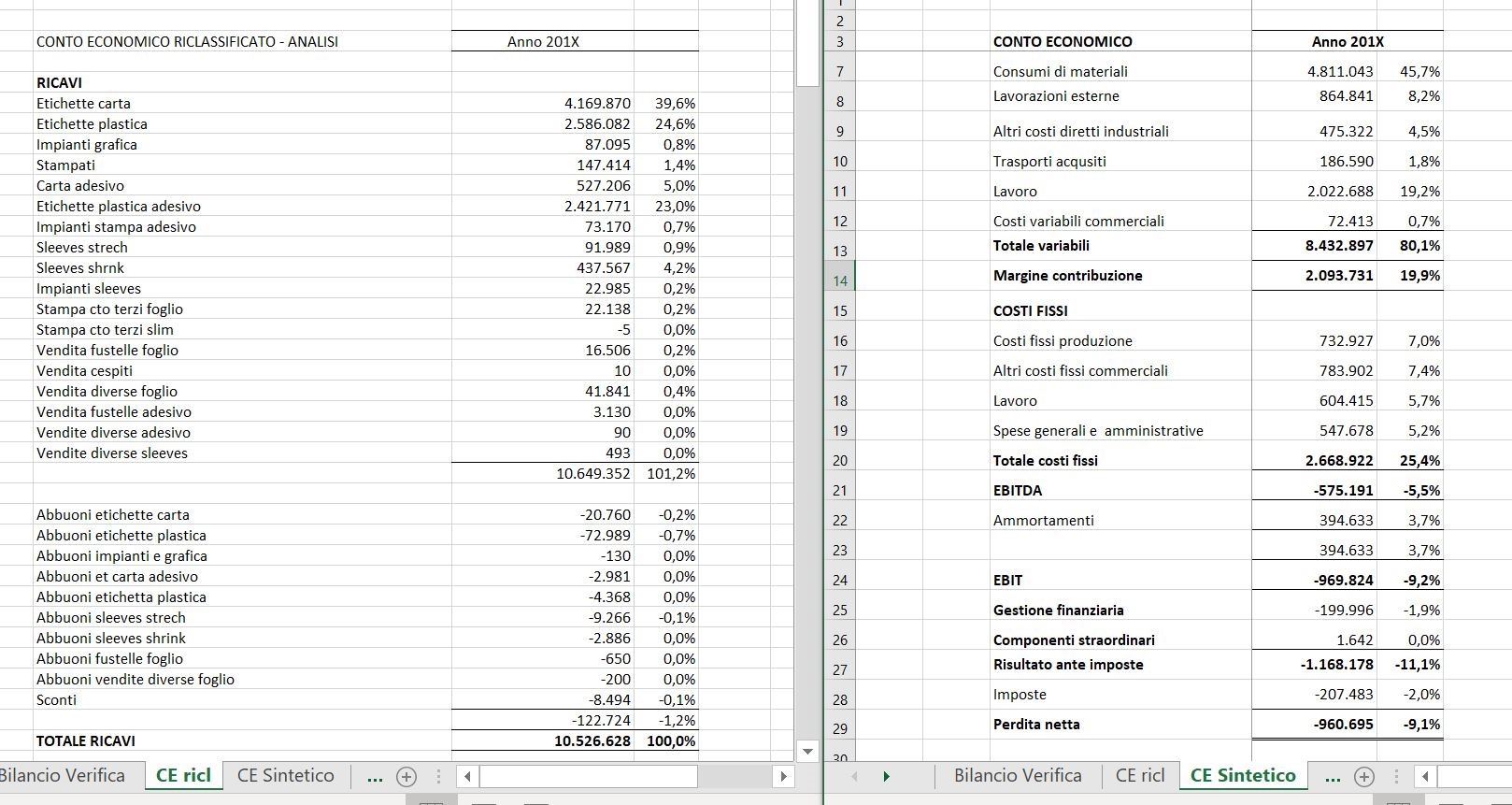

Nel foglio Excel scaricabile (clicca qui), i valori di conto economico riclassificati sono riportati nelle cartella “conto economico_ analisi” e “conto economico_sintesi”.

Di seguito si riporta il “conto economico_sintesi”.

Confrontare le incidenze percentuali e i valori fissi tra gli esercizi

La rilevantissima portata informativa dei conti economici comparati riclassificati si estrinseca in tutta la sua potenzialità quando si evidenziano le percentuali di incidenza dei costi rispetto ai ricavi. Il valore complessivo dei ricavi di ogni esercizio verrà fissato al 100% ; l’incidenza dei singoli costi variabili e fissi sarà parametrata sul valore dei ricavi dell’anno.

La costanza statistica delle suddette incidenze trova conferma nell’esperienza pratica, che testimonia come nell’ambito dei dati relativi ad archi temporali anche ampi, la concentrazione degli indici intorno agli stessi valori è ricorrente.

Per quanto riguarda i costi fissi, il trend è invece di costanza in termini di valore assoluto degli stessi.

Modellizzare il conto economico “tipico”, progettando il modello di simulazione

Una volta predisposto lo schema di rappresentazione numerica “consuntiva” è agevole procedere all’estrapolazione dei dati per svolgere simulazioni economiche.

I parametri di riferimento sono:

- I ricavi previsti

- Le incidenze storiche (o previste) tra costi variabili e ricavi

- I livelli previsti di costi fissi.

Operando sullo schema Excel l’analista può procedere a tutte le simulazioni che desidera.

Nel foglio Excel (vedi sopra) è stato identificato il punto di pareggio, operando sul valore delle vendite e mantenendo costanti le incidenze dei costi variabili ed i valori dei costi fissi.