Check dei valori di Stato Patrimoniale

Il check dello Stato Patrimoniale

“Regola del pollice” è un modo di dire che deriva dall’inglese rule of thumb. Viene spesso usato in ambito matematico, economico e informatico per indicare una linea guida o un principio, spesso dedotto dall’esperienza, indicato come valido nella maggior parte dei casi.

In questa serie di articoli descrivo l’iter delle verifiche preliminari che io ed i miei collaboratori svolgiamo esaminando un bilancio d’esercizio “CEE”.

Si tratta di controlli semplici, attuabili senza particolari capacità tecniche, che consentono però di prendere progressivamente conoscenza di come si connota l’impresa “fotografata” nel bilancio.”

In due articoli precedenti si sono illustrate le verifiche dei fondamentali contabili e il check del conto economico

La terza serie di controlli è quella che abbiamo chiamato “Check valori patrimoniali e finanziari”, e si attua come segue:

- Analisi sommaria dei valori di attivo e passivo identificando se ci sono significative voci “astratte”

- Verificare il rapporto tra passivo e patrimonio netto;

- Calcolare il valore del “Capitale circolante netto”, verificare se sia positivo o negativo e analizzare la variazione con l’esercizio precedente

- Confrontare i totali dei valori di stato patrimoniale dei due anni rappresentati e capire se ci sono variazioni significative da approfondire

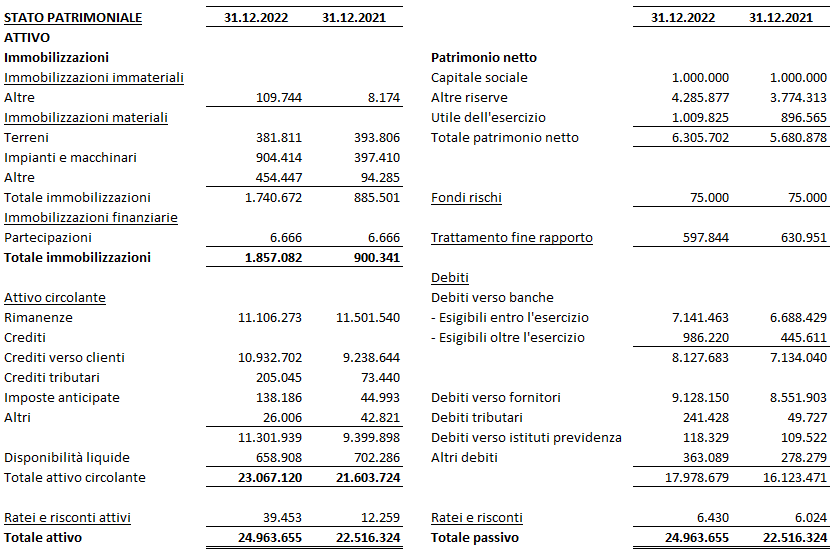

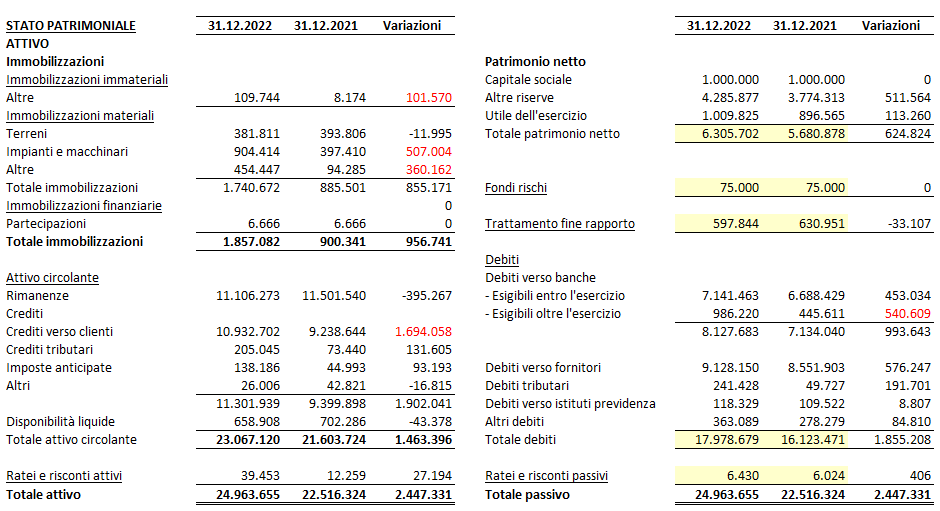

Si osservi di seguito lo Stato patrimoniale in forma CEE che ci aiuterà a sviluppare un esempio.

Si osservi lo stato patrimoniale.

Dopo aver effettuato il check di controllo preliminare si procederà ai controlli appena indicati (l’ordine di esecuzione dei controlli non è importante, si inizi da quello che si preferisce).

Il primo controllo suggerito è un’analisi sommaria dei valori di attivo e passivo per identificare se ci sono significative voci “astratte”

Le voci “astratte” – la terminologia è nostra – sono quelle che rappresentano grandezze che derivano dall’applicazione “disinvolta” dei principi contabili.

Le voci che più frequentemente, nell’esperienza di tutti i giorni, possono essere suscettibili di “leggerezza” si posizionano nella categoria delle “immobilizzazioni immateriali” e in quella dei “crediti per imposte anticipate/differite”.

E’ opportuno capire, se i valori sono importanti, quando l’impresa abbia “capitalizzato costi” e il presupposto utilizzato: in altri termini, se i valori delle immobilizzazioni immateriali siano ragionevoli o se ci sia il rischio di insussistenza degli stessi.

Per quanto riguarda i “crediti per imposte anticipate/differite” si deve verificare l’eventuale origine degli stessi da “valorizzazione delle perdite fiscali” (lo si può appurare leggendo la Nota Integrativa); la tematica è ostica da spiegare, ma il rischio che la valorizzazione delle perdite fiscali possa costituire creazione di “aria fritta”, spesso è molto concreto.

Se si ritiene che queste voci ci sono, esse vanno tolte dall’attivo e vanno considerate perdite.

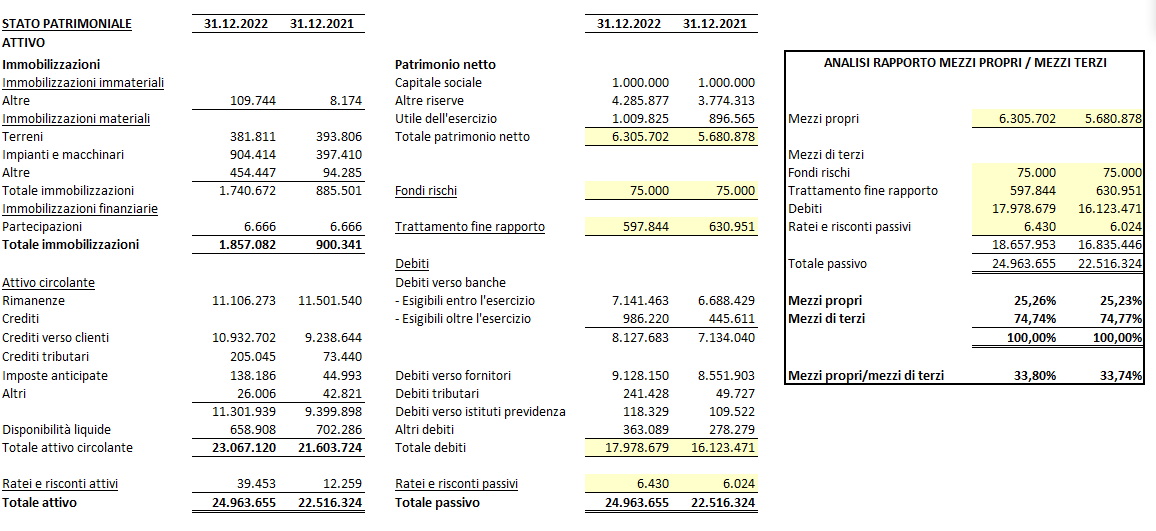

Il secondo controllo è l’analisi del rapporto tra patrimonio netto e passivo, per capire la solidità patrimoniale dell’impresa.

Si tratta di una verifica che vuole accertare la “solidità” patrimoniale dell’impresa, secondo il principio che, a parità di attivo, una società è tanto più solida quanto più bassi sono i debiti.

In altri, rozzi, termini, l’analista cerca di capire se l’impresa “usi soldi suoi o soldi di altri”.

Il calcolo va fatto distinguendo, nella sezione passività, i mezzi propri dai mezzi di terzi, come rappresentato nel prospetto che segue.

Nell’esempio, osservando l’esercizio 2022, si calcola che i mezzi propri sono il 25% del passivo, i mezzi di terzi il 75%; il rapporto tra mezzi propri e mezzi di terzi è il 33,8%.

Pochissimi autori, a mia conoscenza, si espongono indicando quale sia un rapporto ideale da perseguire, tenuto conto della variabilità delle situazioni.

Ai miei collaboratori che si occupano di aziende di produzione di dimensione piccola e media indico le seguenti soglie:

Nell’esempio proposto si è in presenza di un’impresa dotata di un rapporto mezzi propri/mezzi di terzi ben calibrato; come si può inoltre osservare, il rapporto è migliorato dal 2021 al 2022.

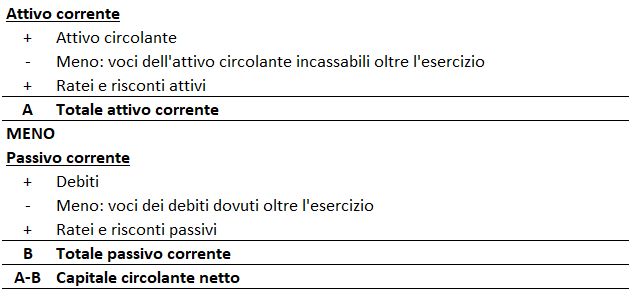

Il terzo controllo è la verifica del valore del Capitale circolante netto.

Il capitale circolante netto (CCN o nella denominazione inglese Net Working Capital, NWC) rappresenta la differenza tra le attività correnti e le passività correnti rappresentate nello stato patrimoniale.

E’ regola fondamentale di equilibrio finanziario che il valore del CCN sia positivo: la ratio è che l’impresa che ha questa condizione è (almeno in teoria) in grado, in caso di crisi, di pagare tutti i debiti a breve termine grazie al realizzo degli attivi a breve termine.

Il lettore del bilancio deve quindi procedere al calcolo del valore del CCN, tenendo presente che è necessario distinguere nello stato patrimoniale in forma CEE gli attivi realizzabili e i passivi dovuti “entro l’esercizio”.

Il calcolo è fatto applicando la seguente forma algebrica:

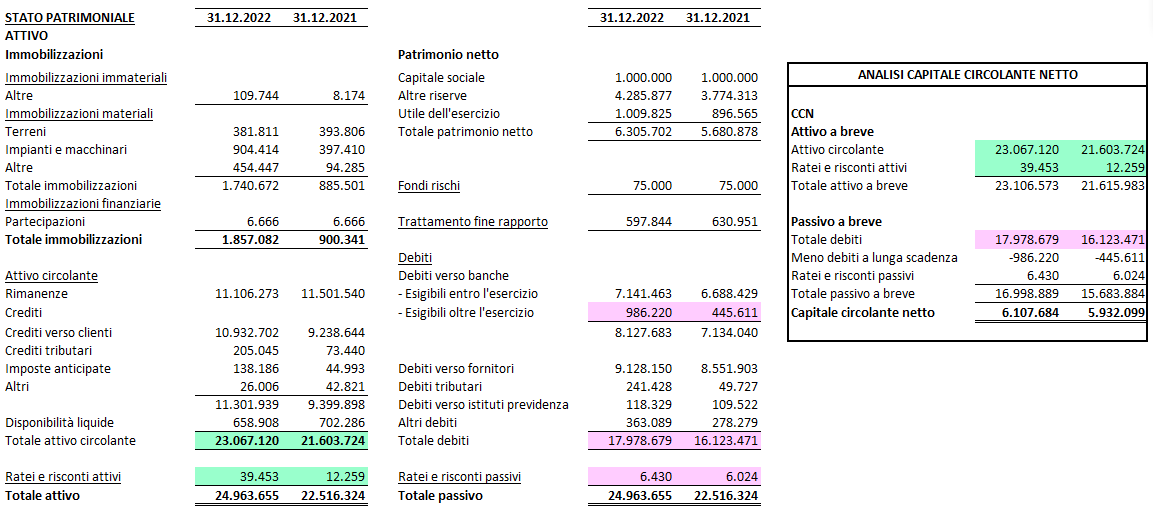

Nell’esempio proposto la situazione è la seguente:

Come si può notare, il CCN 2022 è positivo per Euro 6.107,684, e si è incrementato rispetto a quello dell’esercizio precedente: anche in questo caso il “test” è positivo.

Il quarto controllo è la verifica delle variazioni delle voci di stato patrimoniale tra l’esercizio osservato e quello precedente.

Si svolge calcolando le variazioni, come segue:

Ma cosa osservare e notare?

Non ci sono regole se non quelle della curiosità, del ragionamento e dell’intuizione:

- Gli incrementi nelle voci attivo/immobilizzazioni (+ 956.741) dovrebbero rappresentare gli investimenti effettuati; si tratterà di verificare se queste ipotesi sono confermate in nota integrativa;

- Gli incrementi nei debiti finanziari esigibili oltre l’esercizio successivo (+540.609) dovrebbero corrispondere a nuovi finanziamenti a medio termine (al netto dei rimborsi effettuati nell’anno rappresentato); normalmente ci si attenderebbe che siano stati stipulati per finanziare gli investimenti effettuati;

- Le variazioni nelle altre poste attive dell’ attivo circolante (crediti e disponibilità di cassa) e passive e esigibili a breve (banche, fornitori, debiti diversi, ecc) dovrebbero trovare spiegazione in come la gestione si è svolta nell’anno.

Così, ad esempio, se le vendite sono aumentate rispetto all’anno precedente normale è ragionevole riscontrare un incremento dei crediti verso clienti (+1.694.058), ecc.

Se sono aumentate le vendite è plausibile che siano anche aumentati gli acquisti, e di conseguenza, i debiti verso fornitori a fine anno.

Le migliori vendite, d’altro canto, si riflettono in un aumento dell’utile rispetto all’anno precedente (+ 113.260) e di conseguenza si riscontrerà anche un incremento dei debiti fiscali per imposte (+191.701)

Di questi aspetti si dirà in uno scritto successivo, quello che descriverà le relazioni che intercorrono tra i valori di stato patrimoniale e di conto economico.

Il lettore può però intuire come l’arte della lettura di bilancio non sia altro che un esame ragionato dei valori e delle loro interrelazioni: il lettore deve elaborarli nella propria mente per verificare se sussista la coerenza fra tutte i dati e le informazioni disponibili. Se questa condizione è soddisfatta il lettore avrà cognizione di un efficace modello conoscitivi dell’impresa che sta esaminando.