Check list: verifica dei fondamentali contabili

“Regola del pollice” è un modo di dire che deriva dall’inglese rule of thumb. Viene spesso usato in ambito matematico, economico e informatico per indicare una linea guida o un principio, spesso dedotto dall’esperienza, indicato come valido nella maggior parte dei casi.

In questa serie di articoli descrivo l’iter delle verifiche preliminari che io ed i miei collaboratori svolgiamo esaminando un bilancio d’esercizio “CEE”.

Si tratta di controlli semplici, attuabili senza particolari capacità tecniche, che consentono però di prendere progressivamente conoscenza di come si connota l’impresa “fotografata” nel bilancio.

La prima serie di controlli è quella che abbiamo chiamato “Check dei fondamentali contabili”, e si attua come segue:

- controllo che il valore dell’attivo e quello del passivo/patrimonio netto siano uguali;

- controllo che l’utile (o la perdita) d’esercizio evidenziati in stato patrimoniale e conto economico siano uguali;

- controllo che il valore del patrimonio netto finale dell’esercizio precedente e di utile/perdita dell’esercizio successivo coincidono ovvero risultino operazioni sul capitale/dividendi.

L’origine di questi controlli risale a quando i bilanci erano redatti “manualmente”, senza il ricorso agli attuali software di redazione dei bilanci che impediscono l’evenienza di errori così marchiani.

Anche se queste verifiche possono parere inutili, io consiglio di svolgerle.

Si tratta infatti di un processo propedeutico alle verifiche successive e che sensibilizza il lettore alla metodologia di rappresentazione di bilancio.

Così come gli orchestrali si scaldano con l’esecuzione di note lunghe piuttosto che di accordi prima dell’avvio della musica, allo stesso modo l’analista di bilancio esegue i test descritti.

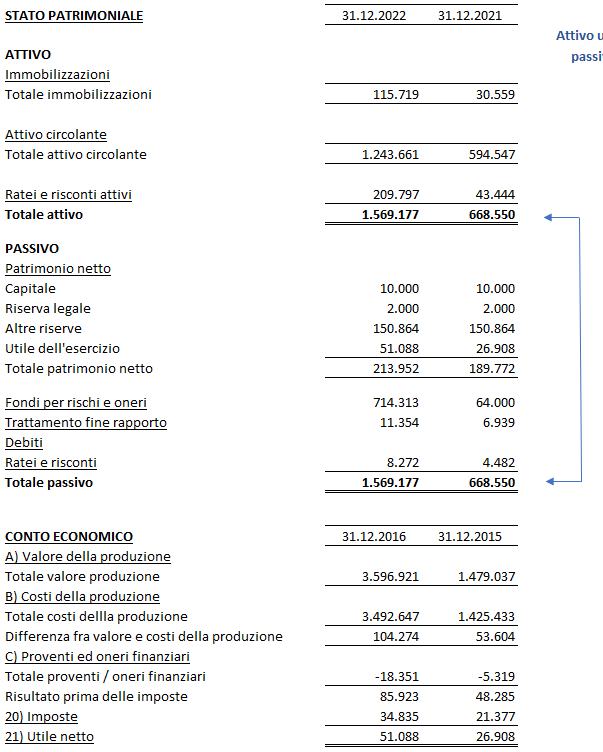

La prima verifica è condotta sullo stato patrimoniale: il valore totale della sezione “Attività” deve essere uguale al valore totale della sezione “Passività e Patrimonio Netto”; se tale corrispondenza non sussiste, il bilancio è inesorabilmente sbagliato, senza appello.

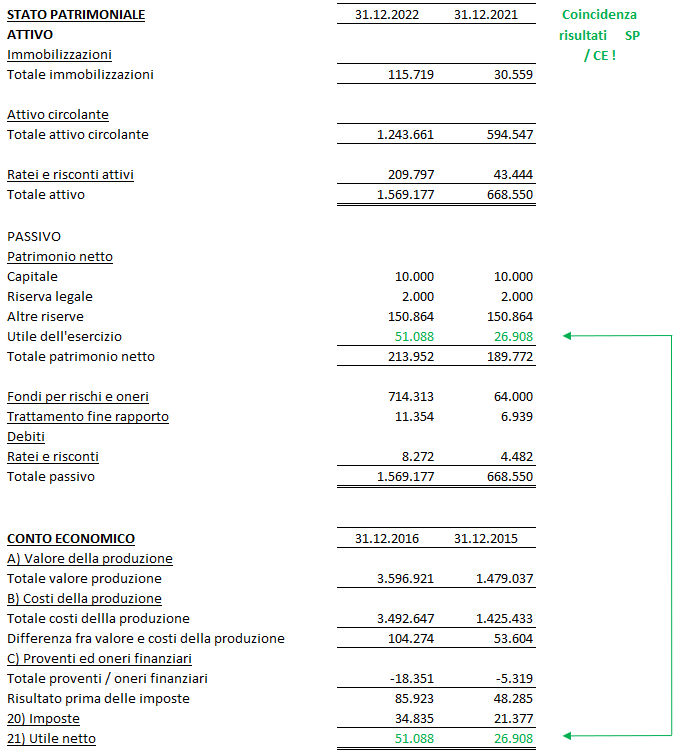

La seconda verifica è un controllo di incrocio fra valori dello stato patrimoniale finale e quelli del conto economico: il risultato evidenziato nel conto economico (utile o perdita) deve corrispondere al valore dell’utile (o della perdita) rappresentato nella voce “risultato d’esercizio” evidenziata nello stato patrimoniale.

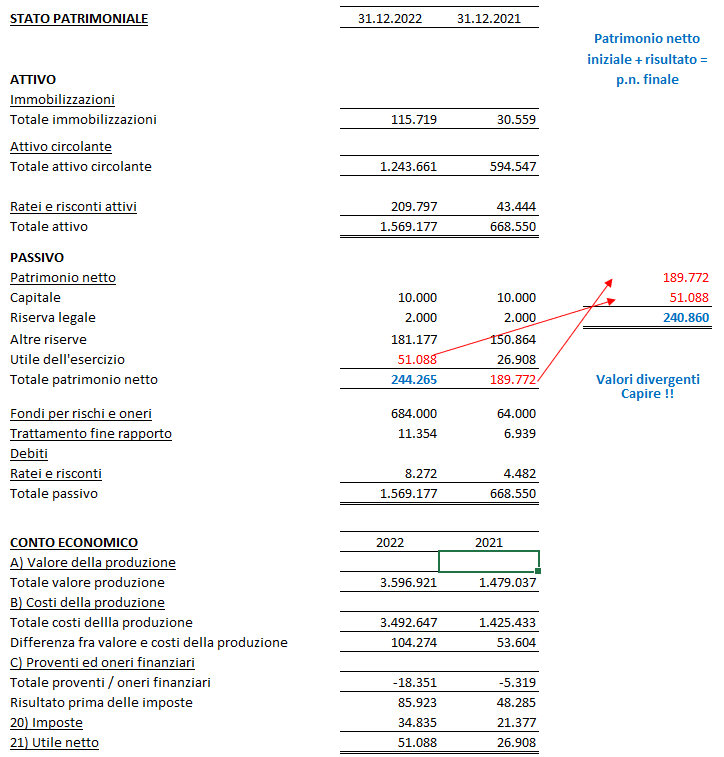

La terza verifica necessita di un calcolo aritmetico: si somma il valore del totale patrimonio netto iniziale con l’utile dell’esercizio a conto economico e si controlla se c’è coincidenza, o meno, col patrimonio netto finale di stato patrimoniale. In assenza di operazioni sul capitale (tipicamente: distribuzione di dividendi e/o aumenti di capitale) i valori devono coincidere. Se questo non avviene, si deve esaminare la Nota Integrativa nella sezione Patrimonio Netto per apprezzare i movimenti intercorsi nell’esercizio e prenderne atto.

Nell’esempio illustrato la somma dei valori p. netto iniziale (189.772) e dell’utile d’esercizio (51.058) determinano un totale pari a 240.860, che non corrisponde al valore del patrimonio netto finale risultante a bilancio al 31.12.2022, pari a 213.952. La prima spiegazione che può chiarire la differenza tra i due valori è che la società nel corso dell’esercizio 2022 abbia distribuito dividendi:

Questa conclusione potrà essere confermata leggendo la Nota Integrativa.