Le modalità di calcolo dei flussi di cassa si complicano quando si voglia gestire la variabile “rimanenze”.

Come noto a tutti gli studenti di economia e agli operatori d’impresa, le variazioni di magazzino impattano sulla liquidità aziendale: di norma all’aumento del magazzino segue drenaggio di liquidità mentre la riduzione comporta rientro di liquidità in impresa.

Le analisi del cash flow può non tener conto dell’andamento delle rimanenze se il magazzino resta a livello costante (o comunque oscilla poco). Nei casi in cui le scorte siano oggetto di variazioni significative, è indispensabile comprendere anche questa variabile nel calcolo (il lettore interessato ad approfondire la tematica del livello dei magazzini, clicchi QUI)

Per mostrare come si possa procedere, dobbiamo aver ben chiaro la differenza fra il concetto di acquisto e consumo di prodotti, e la loro interazione nella formazione del livello del magazzino.

Trattandosi di principi semplici ma spesso “sfuggenti”, ripercorriamo la tematica anche ad uso di chi non ne abbia conoscenza.

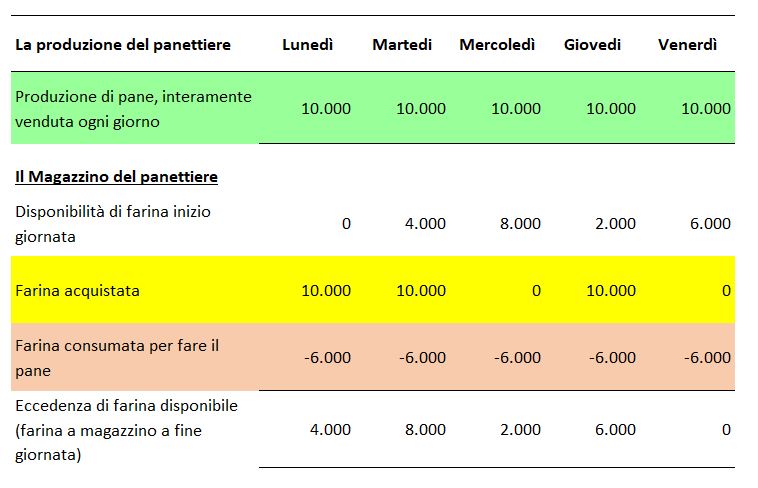

Proponiamo l’esempio di un panettiere che vende 10.000 Euro di pane ogni giorno della settimana, da lunedì a venerdì, con una ricetta di produzione che comporta l’uso di 6.000 Euro di farina per i 10.000 Euro di pane; il panettiere, infine, compra 10.000 Euro di farina il lunedì, il martedì e il giovedì.

Considerando queste variabili il “ciclo” di produzione è così rappresentabile:

Così, il lunedì il panettiere compra 10.000 Euro di farina, ne usa 6.000 Euro e produce 10.000 Euro di pane; il lunedì sera restano in magazzino 4.000 Euro di farina.

Il martedì, visto che la di farina in magazzino non basta, il panettiere compra altri 10.000 di farina, che si aggiungono ai 4.000 Euro giacenti a magazzino dal giorno prima; ne usa 6.000 Euro, ne restano 8.000 Euro in magazzino.

Il mercoledì il panettiere non compra farina, ma utilizza quella che c’è in magazzino: alla sera ne restano 2.000 Euro

E così via.

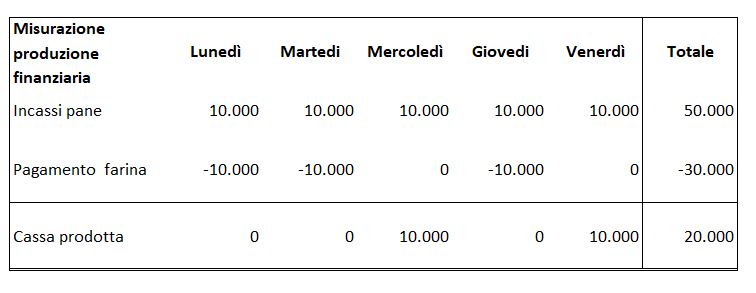

Il panettiere potrebbe misurare l’andamento della propria gestione controllando semplicemente quanta moneta c’è nel suo portafoglio, la sera: con questo sistema, tuttavia, avrebbe l’impressione di aver “guadagnato” solo due giorni la settimana, il mercoledì e il venerdì.

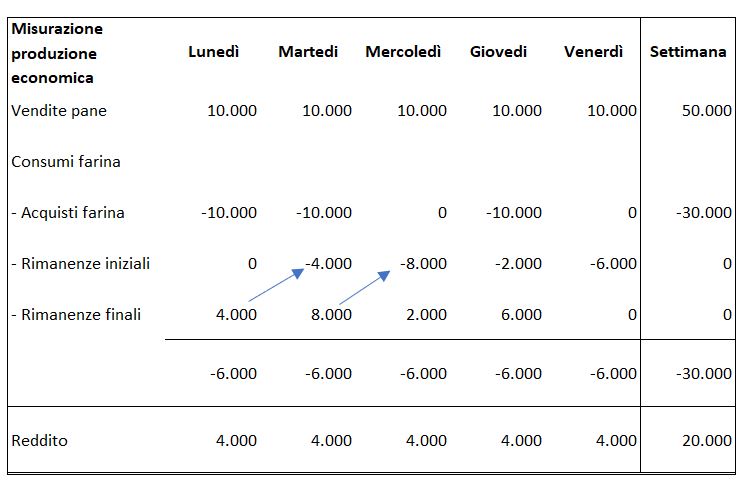

Per poter rappresentare l’andamento economico in misura più precisa bisogna inserire nel metodo di calcolo l’impatto delle rimanenze, andando a “togliere” dalla voce degli acquisti la parte non utilizzata ogni giornata per rinviarla al periodo successivo: la rimanenza finale di un giorno corrisponde alla rimanenza iniziale del giorno successivo.

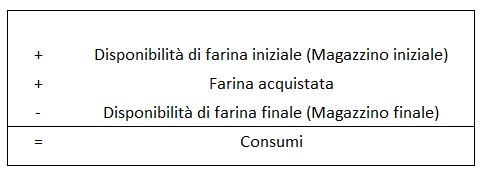

Nel prospetto viene esplicitata la relazione:

ovvero:

CONSUMI = MAGAZZINO INIZIALE + ACQUISTI – MAGAZZINO FINALE

che si può riscrivere così:

ACQUISTI = CONSUMI – MAGAZZINO INIZIALE + MAGAZZINO FINALE

Queste formulazioni devono essere interiorizzate per lo sviluppo delle previsioni di cash flow, in quanto permettono di calcolare, per esempio, quali sia il valore degli acquisti dati i vari livelli di magazzino che l’impresa si pone.

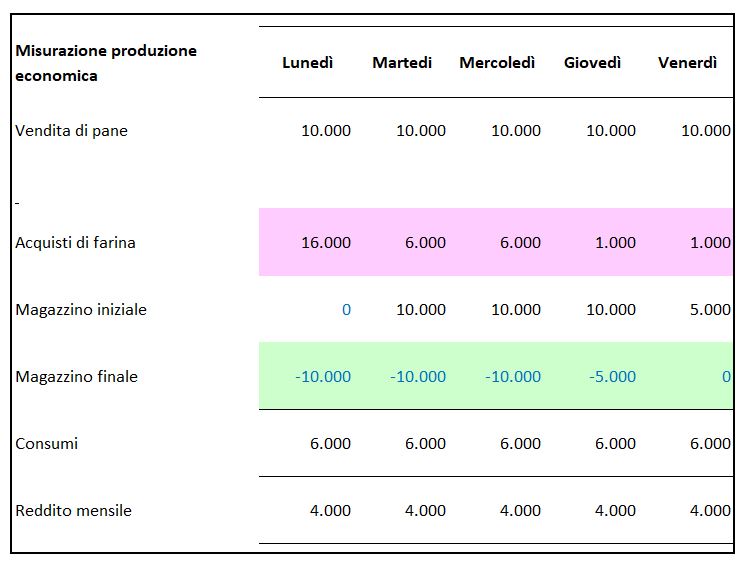

Riprendiamo l’esempio visto, mantenendo le gli stessi numeri di vendite giornaliere (10.000) e consumi (6.000), ma variando i magazzini, in ipotesi di aver l’obiettivo di disporre delle seguenti giacenze: lunedì, martedì e mercoledì: magazzino finale 10.000; giovedì magazzino finale 5.000; il venerdì magazzino zero: l’incognita è quella di capire quanto si deve acquistare ogni giorno.

I risultati sono mostrati nella seguente tabella, dove le variabili sono evidenziate in campo verde; i risultati, cioè il valore degli acquisti, sono in campo rosa (per scaricare la tabella excel si clicchi QUI)

Nel prossimo articolo si mostrerà come le argomentazioni svolte impattino per la costruzione dei flussi di cassa.