CASH FLOW con logica excel: terzo passo

In precedenti due articoli CASH FLOW con logica excel: “primo passo” e “secondo passo” abbiamo illustrato come sono strutturate le tabelle per rappresentare il cash flow di un’impresa.

Forniamo qui suggerimenti pratici.

Chi vuole sviluppare i numeri previsionali del cash flow di un’impresa parte sempre da una data iniziale.

Si deve aver ben presente che lo sviluppo dei flussi finanziari è costituito da due componenti, da “sommare”

1) I flussi finanziari che derivano da operazioni aziendali già avvenute alla data di partenza della previsione (in altri termini, sviluppare i flussi futuri di incasso e pagamento dei valori di stato patrimoniale alla data iniziale);

2) I flussi finanziari che deriveranno dalle operazioni aziendali previste dopo la data iniziale (in altri termini, sviluppare i flussi finanziari che deriveranno da operazioni che devono ancora manifestarsi (incasso e pagamento di vendite e acquisti che devono ancora avvenire, i valori di conto economico previsionale)

L’interiorizzazione di quanto appena descritto è essenziale per capire per operare e saper quali dati servano.

- Flussi finanziari che derivano da operazioni

aziendali già avvenute alla data di partenza della previsione (sviluppare i

flussi futuri di incasso e pagamento dei valori di stato patrimoniale

iniziale)

Lo stato patrimoniale dell’impresa ad una certa data mostra i valori delle attività e delle passività dell’impresa in quel momento (si veda:https://www.guidozaffaroni.com/prospetti-di-bilancio-lo-stato-patrimoniale/)

Come noto al lettore, le attività

e le passività comprendono sia valori che genereranno flussi monetari in

entrata (incasso di crediti verso clienti, di crediti di imposta, ecc.) e in

uscita (pagamento dei debiti verso fornitori, debiti verso dipendenti, ecc.).

Se il giorno 31 dicembre a

mezzanotte (o il 17 marzo, la data non ha importanza per capire) cessasse

repentinamente l’attività produttiva di impresa, ne conseguirebbe che a partire

dal 1° di gennaio (o dal 18 marzo) inizierebbe la monetizzazione di crediti e

debiti da cui deriverebbe il flusso finanziario prodotto dalle operazioni

aziendali già avvenute alla data di partenza della previsione.

Si immagini di essere il nuovo

responsabile amministrativo finanziario di una impresa dove non è mai stata

effettuata alcuna previsione finanziaria, e di voler implementare la previsione

del cash flow.

La prima fase di costruzione sarà

quella di “sviluppare” sotto l’aspetto dell’evoluzione finanziaria i valori di

stato patrimoniale, procedendo come segue:

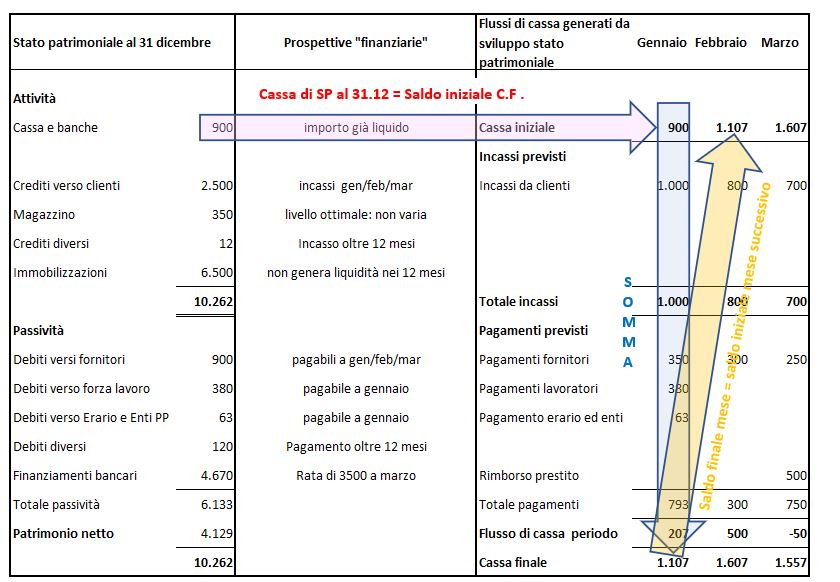

- Osservare

la situazione patrimoniale al 31.12 ed identificare le classi di valore che

genereranno e consumeranno cassa nei prossimi mesi; - Per

i valori che si trasformeranno in cassa nei prossimi mesi, prevedere quando

verranno monetizzati:- Per i crediti verso clienti: ottenendo lo

scadenziario dei crediti con evidenza di quando ciascun credito verrà pagato;

- Per i debiti verso fornitori, ottenere

scadenzario;

- Per i debiti bancari, ottenere i piani di

ammortamenti;

- Per le altre voci, capire quando saranno dovute

- Per i crediti verso clienti: ottenendo lo

- Collocare

le previsioni di cassa nei mesi corrispondenti.

Di seguito si presenta la situazione che mostra i flussi finanziari derivanti dallo sviluppo dello stato patrimoniale iniziale.

In realtà, l’attività di impresa

continua dopo il 31 dicembre: nell’anno successivo si vende, si compra, si

investe.

I flussi finanziari generati

dall’attività del nuovo anno si mescolano con quelli derivanti dall’anno

precedente, sintetizzati nello stato patrimoniale.

Di conseguenza il nuovo

responsabile amministrativo dovrà completare la previsione finanziaria con

l’accoglimento dei flussi derivanti da vendite ed acquisti dell’anno nuovo.

Nel prossimo articolo vedremo

come fare.

Qualora il lettore fosse interessato a scaricare il file excel utilizzato, clicchi qui.