In questo articolo si completa la spiegazione di come gestire numericamente le previsioni dei flussi di cassa in presenza di variazioni di magazzino (vedi articolo Cash flow, rimanenze ed Excel – 1 CLICCA QUI) Nei casi in cui l’impresa non sia dotata di magazzino la rappresentazione dei flussi di cassa è agevole, essendo necessario conoscere semplicemente i termini di incasso e pagamento di vendite e acquisti.

La situazione resta relativamente semplice in caso di imprese che adottino la politica di mantenimento delle rimanenze a livelli costanti.

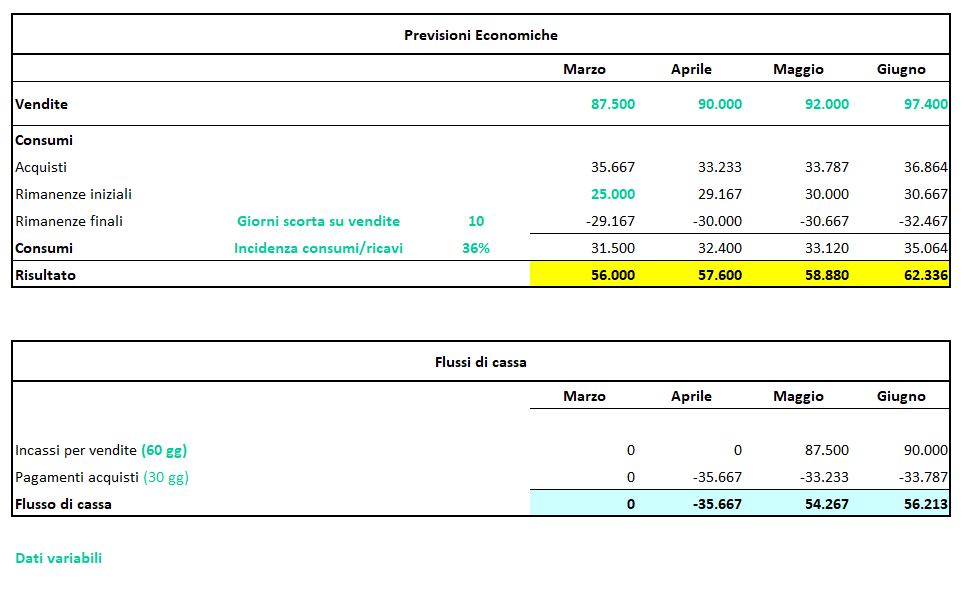

La variazione delle rimanenze complica, e non di poco, le previsioni finanziarie, in quanto il valore degli acquisti dipende dalla dinamica del magazzino sottostante, che deve essere considerata nello sviluppo delle previsioni economiche.

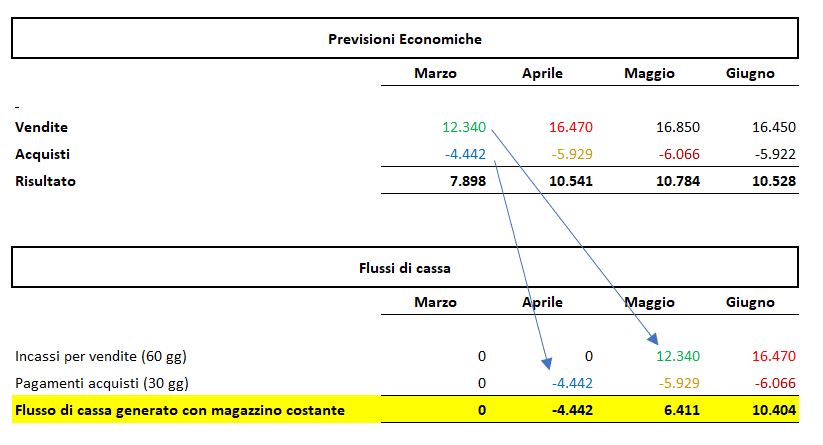

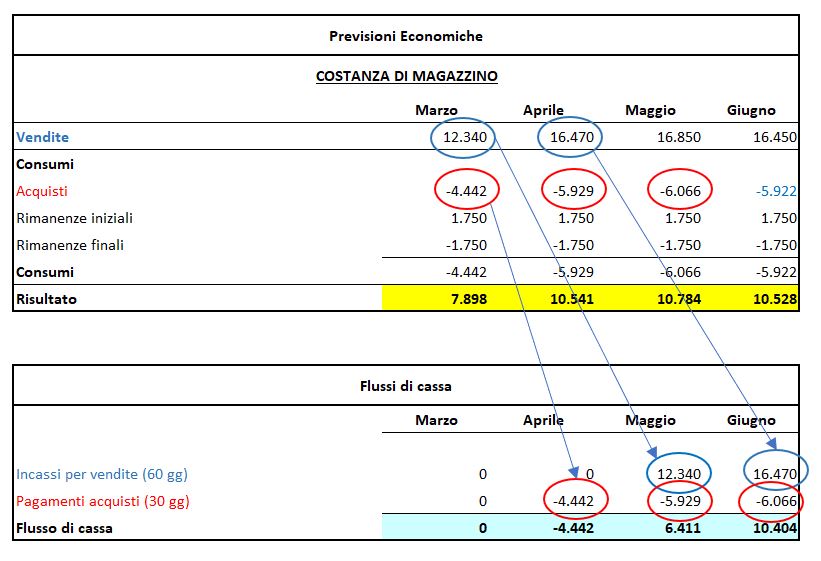

A magazzino inesistente – o a valori costanti – il valore dei “consumi” è uguale al valore degli “acquisti”; ma questa correlazione non vale più nel caso di magazzini che variano nel corso del periodo rappresentato.

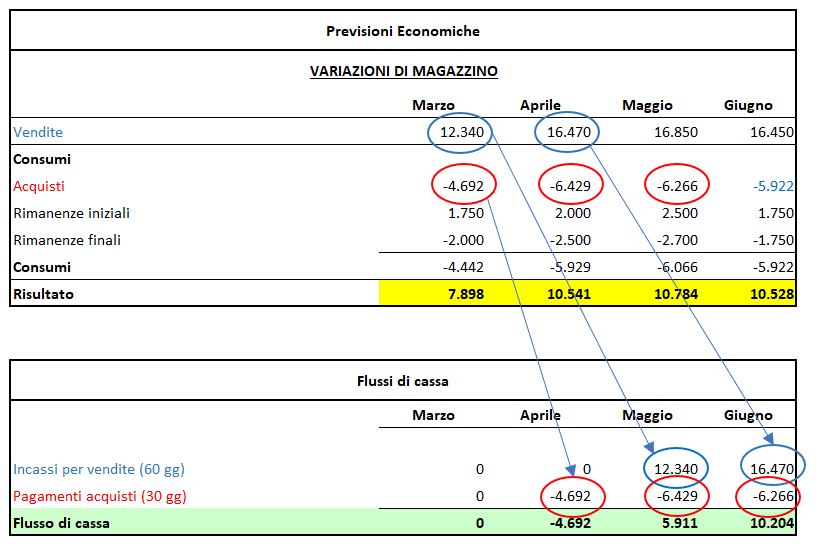

Di seguito si esemplifica il caso in cui i valori dei ricavi e dei consumi sono identici a quelli del caso precedente, ma con livelli di magazzino che variano.

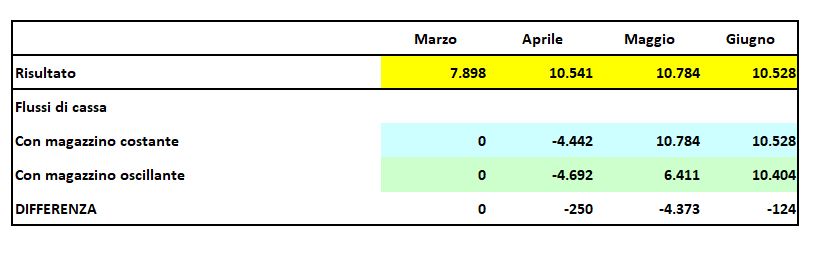

Se si confrontano le due situazioni, quella a “magazzino costante” e quella a “magazzino variabile” si deve notare quanto sintetizzato nella tabella che segue:

- Il risultato economico nei vari mesi è lo stesso; i ricavi sono gli stessi, così come i “consumi” di prodotti;

- I magazzini sono diversi a fine mese, e ciò comporta – a parità valore dei consumi – che i valori degli acquisti mensili cambino rispetto alla situazione precedente;

- Conseguentemente, i flussi di cassa mensili risentono del diverso valore degli acquisti e relativi pagamenti.

Nel caso pratico di previsioni economiche e di cassa in presenza di magazzino variabile si deve procedere individuando le seguenti variabili:

- Valore dei ricavi previsti;

- Incidenza media dei consumi sulle vendite;

- Individuazione del criterio di determinazione del livello desiderato delle rimanenze con determinazione del magazzino di partenza

Queste variabili consentono di strutturare il foglio excel che calcola le previsioni economiche e i flussi di cassa con i seguenti parametri:

- Previsioni di vendita:

- Marzo: 87.500

- Aprile: 90.000

- Maggio: 92.000

- Giugno: 97.400

- Rapporto tra consumi e ricavi: 0,36;

- Livello ottimale magazzino a fine mese essere: scorta di 40 giorni sulle vendite mensili, con magazzino iniziale uguale a 8.000.

Il foglio elettronico così predisposto consente di simulare le conseguenze economiche e finanziarie al cambio delle variabil (per scaricare il file excel si CLICCHI QUI)

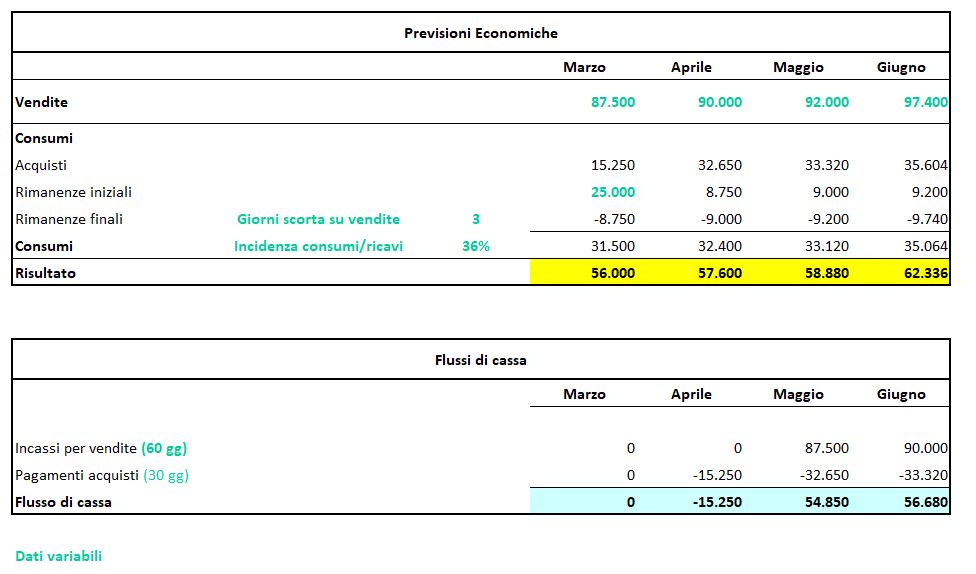

Se, ad ulteriore esempio, si ipotizzasse di ridurre la giacenza “obiettivo” a soli quattro giorni di scorta sulle vendite, la situazione verrebbe a modificarsi così:

Lo schema proposto consente di completare i modelli di calcolo accogliendo l’andamento ciclico delle rimanenze.