Dal bilancio di verifica al conto economico trimestrale: PRATICA PROFESSIONALE

Nel bilancio di verifica, il conto economico è il prospetto che ha la struttura più intuitiva: è facile capire come noti i valori dei ricavi e dei costi, il risultato di periodo di un’impresa sia dato dalla differenza fra i due:

Ricavi – costi = Risultato

Una impresa dotata di una struttura organizzativa/contabile anche minimale dovrebbe predisporre periodicamente i propri conti gestionali (conto economico stato patrimoniale, ecc.) (REPORT PERIODICO)

Per moltissime piccole e medie aziende la predisposizione del conto economico trimestrale è semplice e poco costosa, anche in termini di tempo.

I responsabili amministrativi lamentano (giustamente), quanto sia difficoltoso predisporre un bilancio, annuale o infra annuale che sia, in quanto sono abituati alla precisione applicata in sede di redazione del bilancio d’esercizio annuale, che viene utilizzato anche per la determinazione delle imposte dovute.

Per predisporre bilanci infra annuali in tempi rapidi è indispensabile un salto culturale: si deve passare dalla precisione “formalistica” a quella “di sostanza”: l’obiettivo è produrre risultati che abbiano una precisione coerente con gli obiettivi conoscitivi dell’impresa e che servano allo scopo (solo con questo “taglio” si spiega come le società più strutturate riescano a predisporre ottimi report a distanza di pochi giorni dalla data di riferimento).

In questo articolo presenteremo un metodo – adatto alle PMI di produzione e servizi commerciali – che consenta la costruzione in tempi rapidi di un conto economico “gestionale”.

Gli strumenti e dati

Per procedere si deve disporre:

- di un foglio elettronico (il più diffuso è excel, e a questo farò riferimento negli esempi)

- di due bilanci degli esercizi precedenti nella forma del “bilancio di verifica”

- della situazione contabile aggiornata alla data di riferimento

Le fasi di costruzione del conto economico

La sequenza di operazioni da svolgere si snoda nei seguenti passi:

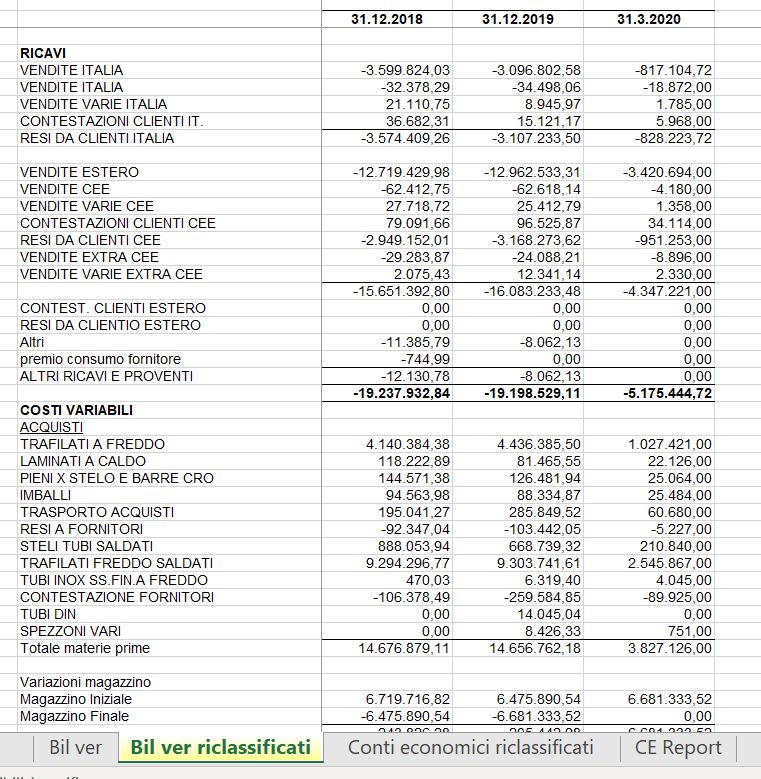

- Inserimento nel foglio elettronico dei i valori dei tre bilanci di verifica (due anni precedenti e periodo in corso), in una cartella “bilanci di verifica”

- Riclassificazione dei valori dei tre bilanci di verifica in una seconda cartella del foglio elettronico, che chiameremo “bilanci verifica riclassificati”) nella forma a scalare Ricavi/Costi variabili/Margine di contribuzione/Costi fissi/Risultato operativo;

- Analisi dei valori del periodo in corso:

- Controllo delle relazioni tra valori anni precedenti periodo in corso (incidenza costi variabili/ricavi e coerenza temporale costi fissi)

- Verifica sul campo degli scostamenti significativi per capirne l’origine ed eventualmente farli recepire dalla contabilità rettificando il bilancio di verifica

- Inserimento “extracontabile” delle stime per il periodo in corso utilizzando colonna “aggiustamenti” creata nella cartella “conti economici riclassificati”

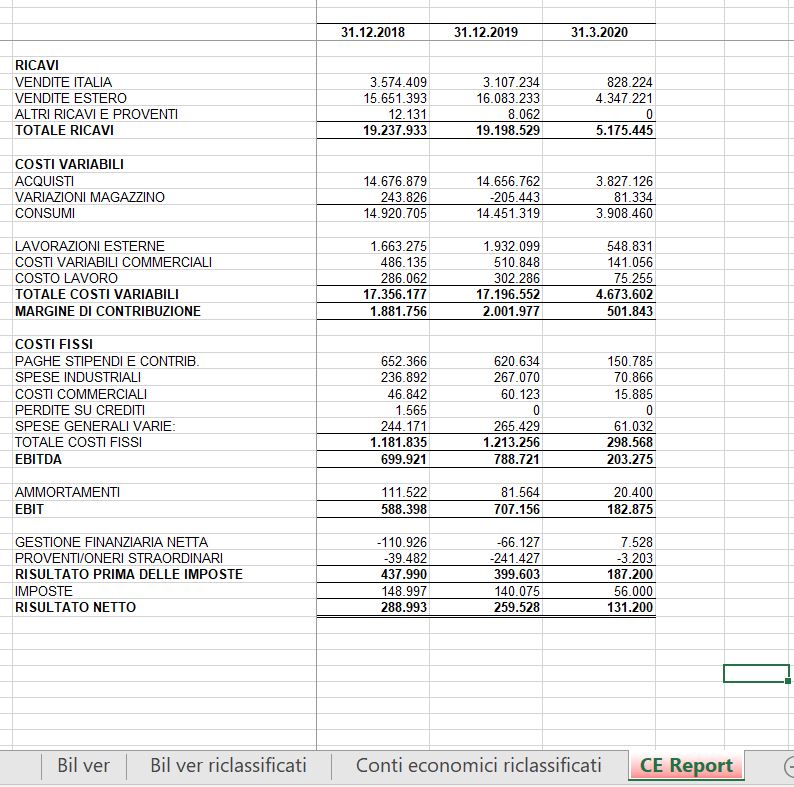

- Sintetizzare i valori della cartella “conti economici riclassificati” nella cartelle “conti economici report”, che mostra il risultato finale.

Il collegamento fra le cartelle del foglio excel ( clicca qui per scaricarlo) è a cascata, come si può osservare nella sequenza che segue:

BIL VER –> BILVER RICLASS –> CE RICLASS –> CE REPORT

Nei prossimi articoli vedremo come poter costruire il modello proposto in modo efficace ed efficiente.