Dal bilancio di verifica al conto economico trimestrale: pratica professionale

5 Come passare da bilancio di verifica al conto economico

Abbiamo visto come costruire la tabella dei valori di conto economico riclassificato partendo dai bilanci di verifica dei due anni precedenti e del periodo analizzato, inserendo le percentuali di incidenza delle singole voci di ogni periodo rispetto ai ricavi.

Siamo così pronti a costruire il conto economico di periodo.

La base di partenza, il lettore l’avrà intuito, è la tabella in cui appaiono i valori affiancati e parametrati ai ricavi dei tre periodi osservati (per vedere la tabella completa si clicchi QUI – File Excel )

Se, fino ad ora, si è operato in modo “meccanico”, si entra adesso nella parte di procedimento in cui serve sensibilità ed esperienza.

Si procede esaminando riga per riga ogni valore.

La prima verifica da fare è quella di confrontare il valore di periodo con quelli dei periodi precedenti e capire se è ragionevole: se la risposta è positiva, si procede passando alla riga successiva, altrimenti si cercano di capire le ragioni.

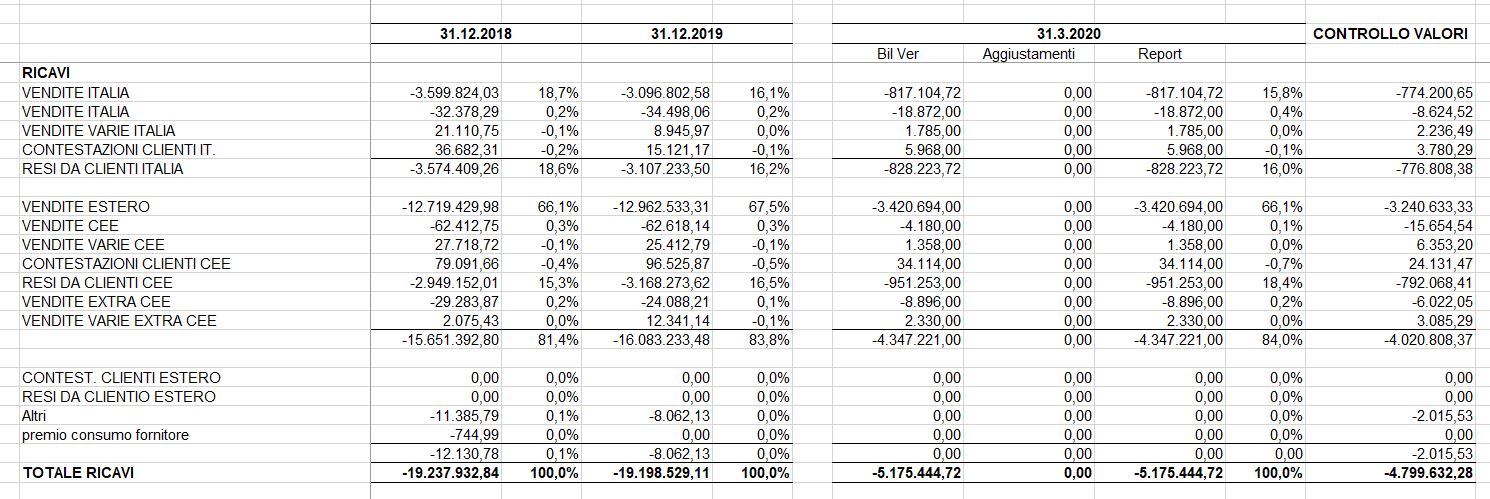

La forma più “basica” di controllo è quella di confrontare il valore di periodo con quelli precedenti.

Nell’esempio che segue, si confronta il valore al 31.3.2020 con il valore del 2019, trimestralizzato (si è usata la formula valore 2019 / 4). I ricavi totali al 31.3.2020, pari ad 5.175.44,72 si rapportano a un valore di riferimento di 4.799.632 (+ 7%).

Il valore 31.3.2020 è attendibile?

Capirlo è questione di sensibilità ed esperienza e dall’ efficacia della formulazione del parametro di riferimento (il dato annuo precedente diviso quattro può funzionare? Devo sceglierne un altro? Dispongo del trend trimestrale degli anni precedenti? Ecc.).

Certamente, se sono un dirigente amministrativo dell’impresa avrò una cognizione precisa dei ricavi conseguiti: quindi la verifica descritta serve essenzialmente ad accertarmi che non sia “scappata” qualche vendita ancora non contabilizzata.

Se sono un controllore esterno, confronterò in primo luogo se il trend di incremento è economicamente giustificabile (se l’aumento supera valori fisiologici, oltre il 10-20%, mi dovrei fare delle domande), se è in linea con gli andamenti di mercato (se il mercato è in crisi, mi devo fare delle domande), sulle affermazioni dell’imprenditore relative all’ andamento del periodo; sulle previsioni di budget; ecc.

Alla fine dell’esame decido che il valore del totale dei ricavi è convincente: vado avanti nell’analisi.

* * * * *

Ci imbattiamo subito nel primo ostacolo importante: l’impresa non ha modo di calcolare il valore delle rimanenze infra annuali: devo stimarlo.

Il sistema più lineare per una prima stima è quello di analizzare l’incidenza dei consumi di materiali sui ricavi.

Come mostrato di seguito, al 31.3.2020 l’incidenza dei consumi sui ricavi è del 203%.

Guardo l’anno precedente, in cui l’incidenza era del 75,3%.

L’esperienza insegna che nelle imprese di produzione il dato è molto stabile e quindi può essere utilizzato come parametro di calcolo (si veda articolo Le regole del pollice: come stimare il valore del magazzino)

Fissato questo riferimento, vado nella tabella e, utilizzando la colonna “aggiustamenti” inserisco il valore che mi porta i consumi al 31.3.2020 all’incidenza arrotondata del 75,5%, stimando così il valore del magazzino pari ad euro 6.600.000.

Anche qui mi pongo il problema: quanto sia attendibile la stima.

Come nel caso dei ricavi, e come in quelli che seguiranno, la miglior guida è la ragionevolezza, che consiste nel confrontare i valori con i periodi precedenti e con gli altri parametri ed informazioni che posso ottenere (controllo della rotazione del magazzino; impressioni dell’imprenditore; riscontri fisici, ecc.). Certo è che se il magazzino fosse raddoppiato, aumentato in modo sproporzionato rispetto agli acquisti del trimestre, risultasse di valore negativo i dati sarebbero sbagliati e dovrebbe esserne indagati i motivi.

- Questi controlli di ragionevolezza ed esperienza sono essenziali per la costruzione del conto economico, e sono validi per tutte le voci: serve immaginazione ed esperienza e la continua formulazione di domande a cui dare risposta (si veda al riguardo articoli Analisi di bilancio: ecco la check list ; Check valori dei fondamentali contabili, Check valori dei valori di Conto Economico , Check dei valori di Stato Patrimoniale ; Check di coerenza fra i valori di stato patrimoniale e conto economico – 1 ; Check di coerenza fra i valori di stato patrimoniale e conto economico-2 )

Per non essere inutilmente dispersivi, d’ora in avanti ci limiteremo a richiamare questo corpo di verifiche come “controlli di ragionevolezza”

* * * * *

Proseguiamo con l’esame delle voci, arrivando all’area costo del lavoro.

Confronto i valori con quelli parametrato all’anno precedente: tutto pare in linea, salvo la quota TFR.

Si tratta, infatti, di una tipica stima di fine anno.

Procedo all’inserimento dell’accantonamento assumendo il valore dell’anno precedente, arrotondato.

Eseguo i “controlli di ragionevolezza” (verifico calcolo più puntuale, mano d’opera trimestrale / 13,5 – stima confermata; verifica mantenimento numero dipendenti, ecc.).

Tutto confermato.

Passo al valore successivo.

Ancora costi del lavoro.

* * * * *

Vado avanti, e mi trovo l’anomalia del valore affitti passivi.

Il valore in contabilità al 31.3.2020 è sproporzionato.

Spiegazione: l’affitto si paga in due rate anticipate semestrali; al 31.3.2020 è contabilizzato un semestre. Stimo il valore trimestrale: 34.000 Euro e “risconto” l’eccedenza che sarà a carico del trimestre successivo.

* * * * *

Procedo ora con le spese generali, così come ho fatto per gli affitti.

Di seguito riporto l’inserimento degli aggiustamenti, che si auto commentano.

* * * * *

Ultimo passaggio, la stima delle imposte.

Nel nostro esempio il risultato prima delle imposte è – 187.200,49; è utile (si ricordi che utilizziamo la convenzione dei segni di partita doppia) e quindi soggetto a tassazione.

Calcoliamo la tassazione ipotizzando un’aliquota del 30%, ottenendo (187.200 x 30%) il valore di imposte arrotondato a 56.000.

Inserisco le tasse e finalmente, ho il risultato stimato del trimestre, pari a 131.200 euro.