Passare dal bilancio di verifica al conto economico trimestrale

Si è mostrato negli articoli precedenti come costruire, partendo dai valori del bilancio di verifica, il conto economico riclassificato.

Le modalità di progettazione del foglio elettronico prevedono che ad ogni voce del bilancio di verifica corrisponda una voce nel foglio di conto economico riclassificato.

Quindi essa può risultare di “ostica” lettura per l’imprenditore.

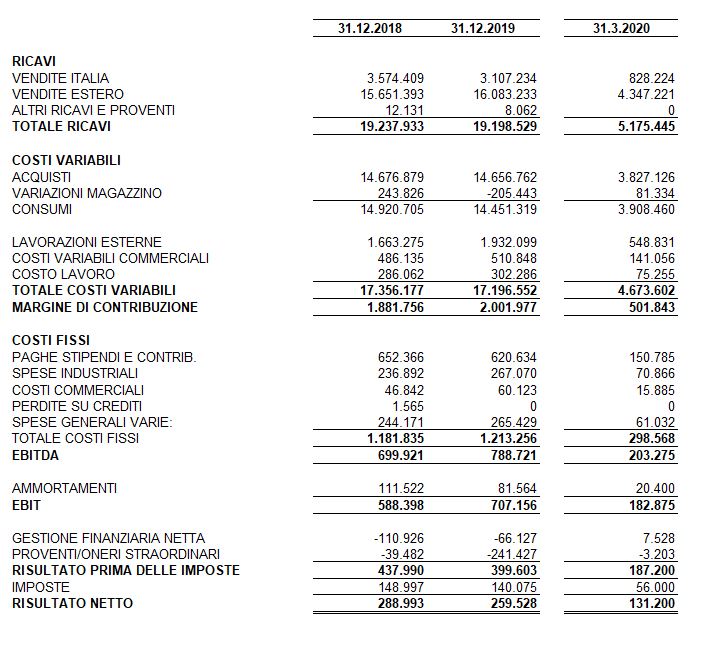

E’ assolutamente necessario predisporre un prospetto di sintesi di conto economico che evidenzi gli aggregati più significativi.

E, nel caso, eventualmente richiami al sottostante conto economico riclassificato o a sezioni di particolare interesse degli stessi.

Lo schema di conto economico di sintesi riprenderà quindi i subtotali più rilevanti del foglio excel “a monte”.

Nel foglio excel che potrete scaricare cliccando qui è compreso questo prospetto finale.

Come procedere

Per costruirlo è necessario collegare la tabelle di sintesi ai subtotali della cartella del conto economico riclassificato in dettaglio.

Dopo aver predisposto la prima colonna, ed aver verificato la coincidenza col risultato del foglio a monte, basta copiarla sulla destra per ottenere anche il 2019 e il marzo 2020.

In questo prospetto, si noti, è stata accantonata la convenzione dei segni di partita doppia.

Si è passati alla rappresentazione a somme algebriche:

- ricavi con segno positivo

- costi con segno negativo

- ebitda = ricavi meno costi

- ebit: ebitda meno ammortamenti

- gestioni finanziaria e straordinaria con segno + se positive, segno – se negative;

- utile segno positivo

- perdita degno negativo

E’ importante osservare che il caso descritto riguarda la costruzione del conto economico dal 1° gennaio al 31 marzo.

Trattandosi dei primi tre mesi dell’esercizio non abbiamo avuto problemi di sorta nell’assumerli come fonte dei prospetti di analisi.

Bisogna tener però presente che i valori economici continuano ad aggregarsi nel corso dell’anno.

Quando di vorrà analizzare i risultati al 30 giugno, l’operatore dovrà decidere vuole vedere il risultato complessivo di giugno.

Il trimestre

Oppure disaggregarlo nel risultato formatosi nel primo trimestre e quello del secondo trimestre.

In tal caso, si dovrà predisporre un ulteriore foglio di lavoro intermedio fra il bilancio di verifica e il bilancio di verifica riclassificato.

Tale foglio calcolerà per differenza i valori trimestrali predisponendo la rappresentazione dei dati in tre colonne.

La prima colonna mostra i valori del primo trimestre.La seconda colonna mostra i valori del secondo semestre

La terza colonna riporta i totale a fine giugno.

Di seguito si mostra la tabella dei conti economici trimestrali che evidenzia l’utilità di mostrare i valori economici formatisi in ciascun periodo.

Per chi fosse interessato, si invita a leggere gli articoli “I Valori del conto economico: report mensile, annuale, trimestrale e budget” e “Resoconto trimestrale 1” e “Resoconto trimestrale 2”

Tutti gli articoli, insieme

Con questo articolo si conclude la serie “Dal bilancio di verifica al Conto Economico”,

Per chi volesse rileggerli d’infilata, si clicchi qui Da bilver a CE