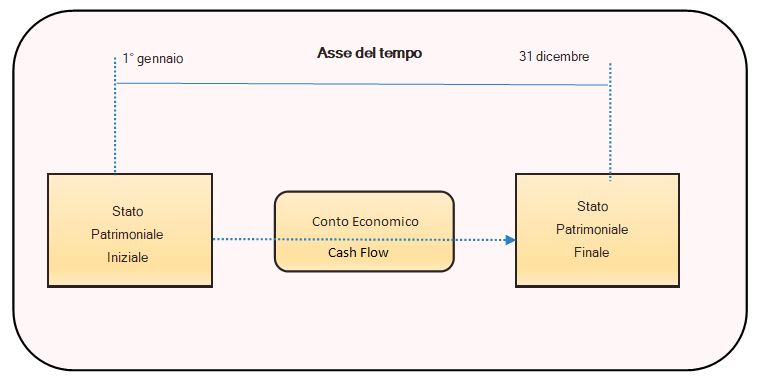

Si è avuto occasione di evidenziare in precedenti articoli ( CLICCA QUI ) che nel reporting package sono contenuti due prospetti che misurano flussi di valori, il conto economico di periodo (CLICCA QUI) e il cash flow prodotto/consumato nel periodo (CLICCA QUI) che, sono per dir così, incorniciati, delimitati da due prospetti che misurano stock, precisamente lo stato patrimoniale di inizio periodo e lo stato patrimoniale di fine periodo. (CLICCA QUI).

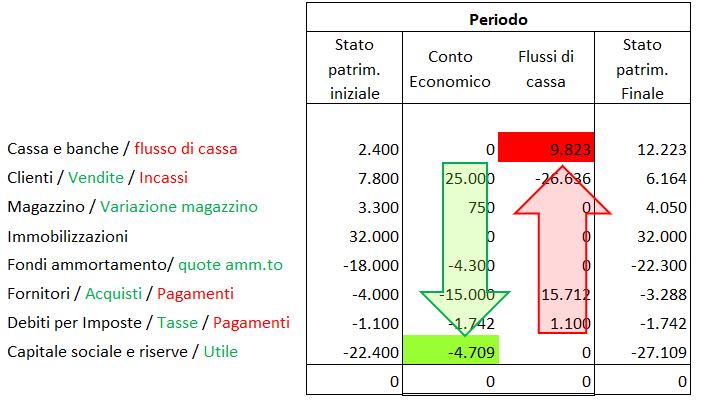

Se si osservano i prospetti del reporting nella loro configurazione “tradizionale”, il non addetto ai lavori ha difficoltà a capire le relazioni tra i valori, in quanto non capisce con immediatezza come siano stati generati.

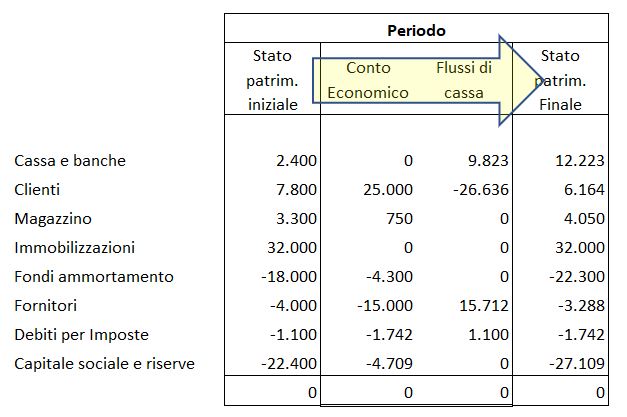

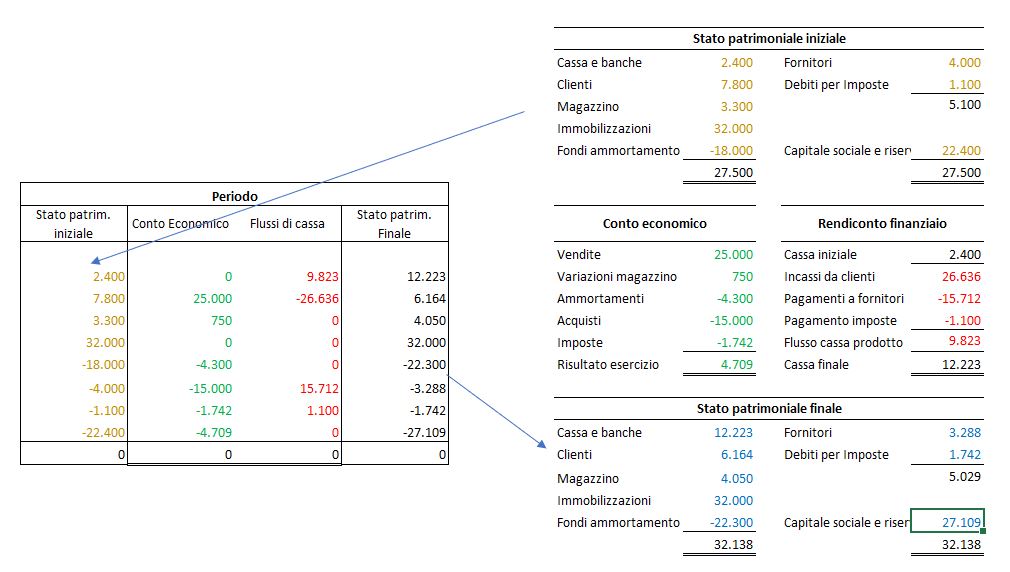

I legami tra i valori sono invece molto più agevoli da cogliere utilizzando una forma di rappresentazione integrata tabellare, in cui si capisce subito come si compongano i valori partendo dallo stato patrimoniale iniziale e sommandoli algebricamente, riga per riga, con quelli di conto economico e i flussi di cassa.

Come descritto in un’altra serie di articoli – richiamando uno schema innovativo di nostra ideazione (CLICCA QUI) – diventa più intuitivo osservare come si intreccino i valori di stock iniziale, di flusso e di stock finale.

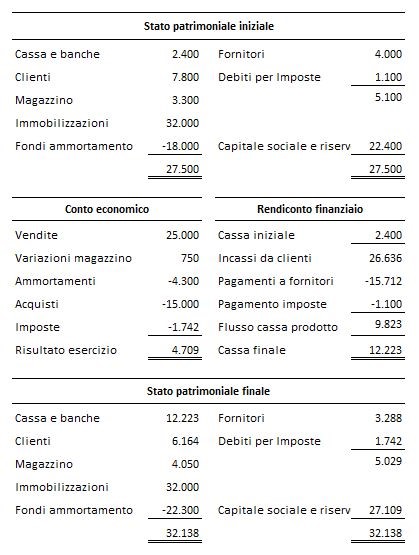

Così, per esempio, il valore dei crediti verso clienti al 31 dicembre, pari a 6.164, altro non è che la somma del valore dei crediti verso clienti iniziali, cui si aggiungono 25.000 di crediti derivanti dalle vendite effettuate, e da cui si deducono le riduzioni corrispondenti a 26.636 incassati (7.800 + 25.000- 26.636 = 6.164)

Le due colonne centrali dello schema mostrano dal canto loro come i valori si siano mossi nel periodo.

Nella colonna “Conto economico” si osserva che l’utile del periodo è stato di + 4.709, determinato come segue: vendite 25.000 + aumento magazzino 750 – ammortamenti <4.300> – Acquisti <15.000> – imposte <1.742> uguale utile di 4.709.

Nella colonna “Flussi di cassa” risalta che nel periodo sono stati incassati 26.636 dai clienti, e pagati 15.712 a fornitori e 1.100 all’erario, con un avanzo di cassa del periodo uguale a + 9.823; il quale, sommato al valore della cassa iniziale di 2.400 determina che il giorni di fine periodo la consistenza di cassa sarà di 12.223.

Per inciso, si deve notare un aspetto fondamentale: il fatto che i valori dell’utile e della cassa prodotta nel periodo siano diversi deriva da fatto che c’è uno scostamento temporale tra vendita, costo, incassi e pagamenti: in un mondo dove si pagasse sempre in contanti, i numeri sarebbero gli stessi.

I prospetti tradizionali rappresentano, in altro modo, gli stessi valori della tabella integrata:

Ho chiamato la tabella integrata “CURTEX”, ed è un potentissimo motore per simulazioni integrate con Excel (CLICCA QUI )